Историческая справка

Консолидация долгов как финансовый инструмент зародилась в США в середине XX века, когда стремительный рост потребительского кредитования привёл к тому, что многие граждане начали обслуживать сразу несколько займов с разными условиями. Банковская система искала пути снижения рисков дефолта, и одним из решений стало объединение долгов в один. Эта практика быстро распространилась в Европе и других регионах, получив поддержку как среди потребителей, так и в институциональной среде. В России услуги по консолидации долгов стали активно развиваться с начала 2010-х годов, на волне роста потребительского кредитования и ипотечного рынка.

Базовые принципы

Суть консолидации заключается в объединении нескольких кредитов в один, зачастую с более лояльными условиями. Это может включать снижение процентной ставки, увеличение срока погашения или перевод всех долгов в одну финансовую организацию. Когда выгодна консолидация долгов? В первую очередь, если старые кредиты имеют высокие процентные ставки, а новый кредит предлагается на более выгодных условиях. Также это целесообразно при наличии нескольких ежемесячных платежей, создающих нагрузку на бюджет. Консолидация позволяет упростить управление долгами и избежать просрочек.

Примеры реализации

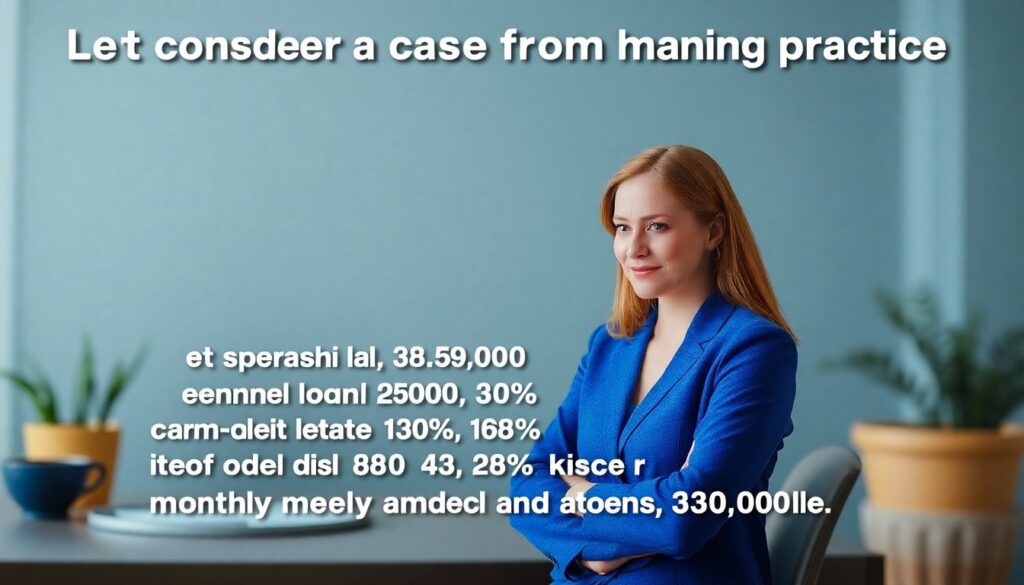

Рассмотрим кейс из банковской практики. Клиентка Ольга, 38 лет, имела три кредита: автокредит с остатком 450 000 рублей под 13% годовых, потребительский займ на 200 000 рублей под 18% и кредитную карту с задолженностью 120 000 рублей под 28%. Её ежемесячные выплаты составляли около 34 000 рублей. После обращения в крупный банк, ей предложили консолидировать долги в один кредит на сумму 770 000 рублей под 12,5% годовых сроком на 5 лет. Её новый платеж сократился до 17 400 рублей. Это позволило избежать дефолта и наладить финансовую дисциплину. В данном случае консолидация долгов выгодно повлияла на её кредитную историю и ликвидность.

Другой пример — предприниматель Дмитрий, столкнувшийся с кассовыми разрывами. Он имел четыре кредита в разных банках, включая овердрафт и POS-кредит. Совокупная долговая нагрузка мешала получить оборотное финансирование. После объединения долгов на новых условиях под залог недвижимости он снизил ежемесячные расходы почти на 40% и смог инвестировать средства в расширение бизнеса. Здесь условия консолидации долгов стали решающим фактором для восстановления платёжеспособности.

Частые заблуждения

Среди наиболее распространённых мифов — убеждение, что консолидация автоматически улучшает финансовое положение. На практике это не всегда так. Если после объединения долгов клиент продолжает тратить больше, чем зарабатывает, ситуация лишь усугубляется. Также некоторые считают, что этот инструмент подходит только для тех, кто уже на грани банкротства. Однако консолидация кредитов может быть разумной стратегией и для дисциплинированных заёмщиков, стремящихся к оптимизации структуры долга.

Ещё одно заблуждение — вера в то, что низкая процентная ставка всегда означает выгоду. На деле, увеличение срока кредита может привести к переплате по итоговой сумме. Именно поэтому важно тщательно проанализировать плюсы и минусы консолидации долгов перед принятием решения. Финансовые консультанты рекомендуют учитывать не только ставку, но и комиссии, страховки, условия досрочного погашения. В этом контексте консолидация кредитов советы специалистов приобретает особую ценность.

Таким образом, консолидация должна рассматриваться не как универсальное решение, а как инструмент, эффективный при определённых обстоятельствах. Рациональный подход и понимание всех нюансов позволяют использовать её с максимальной пользой.