Налоговый вычет за страхование жизни и здоровья: как не упустить выгоду

Оформляя полис страхования жизни или добровольного медицинского страхования, мало кто задумывается о том, что часть потраченных средств можно вернуть. Да-да, государство предоставляет возможность получить налоговый вычет за страхование жизни и здоровья. Но чтобы не упустить этот шанс, важно понимать, на каких условиях это работает, какие документы нужны и как правильно подать заявление.

Кто может рассчитывать на вычет и в каком размере

Любой гражданин России, официально трудоустроенный и уплачивающий НДФЛ (налог на доходы физических лиц), имеет право на социальный вычет по расходам на страхование. Это касается как страхования жизни, так и добровольного медицинского страхования, оформленного на себя, супруга, детей или родителей.

Максимальная сумма, с которой можно получить вычет — 120 000 рублей в год. Это значит, что вернуть можно до 15 600 рублей (13% от этой суммы). Если у вас несколько оснований для вычета (например, лечение, образование и страхование), они суммируются в пределах этого лимита.

Что важно учитывать: условия получения налогового вычета

Чтобы получить налоговый вычет на страхование здоровья или жизни, необходимо соблюсти ряд условий:

- Договор страхования должен быть заключён на срок не менее 5 лет (для страхования жизни).

- Страховщик обязан иметь лицензию на соответствующий вид страхования.

- В договоре не должно быть положений о накопительной части или инвестиционных выплатах (только страховая услуга).

- Страховка должна быть оформлена добровольно, а не в составе кредитных продуктов.

Если вы оформляете добровольную медицинскую страховку на работе и работодатель оплачивает её полностью, налоговый вычет вам не положен — ведь вы не несёте расходы из собственного кармана.

Какие нужны документы для налогового вычета за страховку

Чтобы вернуть часть средств, нужно собрать пакет бумаг. Эксперты советуют заранее проверить, есть ли в договоре страхования все необходимые формулировки, чтобы налоговая не отклонила заявление. Итак, вот стандартный список:

- Декларация 3-НДФЛ (можно заполнить через сайт ФНС).

- Справка 2-НДФЛ от работодателя.

- Копия договора страхования.

- Платёжные документы, подтверждающие оплату страховых взносов.

- Лицензия страховой компании (копия).

- Заявление на возврат налога.

Если вы подаёте документы через личный кабинет налогоплательщика, все сканы можно загрузить онлайн, что значительно упрощает процедуру.

Рост популярности страховых вычетов: статистика и тенденции

По данным ФНС, за последние три года число граждан, подающих на налоговый вычет за страхование жизни, возросло на 18%. Это связано и с ростом финансовой грамотности, и с активной работой страховых компаний, которые начали информировать клиентов о возможности возврата налога. Особенно заметен рост в сегменте ДМС — многие семьи оформляют полисы для детей, чтобы получить более качественное медицинское обслуживание.

Также наблюдается увеличение среднего чека по страховым договорам, что говорит о более осознанном подходе россиян к вопросам здоровья и безопасности.

Экономическая выгода: почему это стоит делать

Возврат 13% от уплаченной суммы — это реальная экономия. Например, если вы ежегодно платите 50 000 рублей за медицинскую страховку, то налоговый вычет на страхование здоровья составит 6 500 рублей. За 5 лет — уже 32 500 рублей. Разве это не аргумент в пользу оформления полиса?

- Вы возвращаете часть уплаченного налога.

- Легально снижаете налоговую нагрузку.

- Получаете дополнительную мотивацию заботиться о здоровье.

Как получить налоговый вычет за здоровье и жизнь: шаг за шагом

Процесс несложный, но требует аккуратности. Вот краткий алгоритм:

- Проверьте, подпадает ли ваш договор под условия получения налогового вычета.

- Соберите документы.

- Заполните декларацию 3-НДФЛ.

- Подайте заявление в налоговую через личный кабинет или лично.

- Ожидайте возврата средств (до 3 месяцев).

Обратите внимание: налоговый вычет за страхование жизни можно получить только при соблюдении всех условий, в том числе срока действия полиса и его добровольного характера.

Влияние на страховую индустрию: стимул к развитию

Популяризация налоговых вычетов даёт ощутимый импульс развитию страхового рынка. Страховые компании, зная о выгоде для клиентов, адаптируют свои продукты под требования налоговой. Всё чаще появляются специальные полисы, которые гарантированно позволяют получить возврат. Это делает страхование более доступным и привлекательным.

- Стимулируется спрос на долгосрочные страховые программы.

- Повышается доверие к страховым компаниям.

- Развивается культура финансовой ответственности.

Эксперты полагают, что в ближайшие 5–7 лет количество граждан, пользующихся налоговыми вычетами за страхование, вырастет ещё на 20–25%. Это связано с цифровизацией процессов в налоговой сфере и ростом доверия к финансовым инструментам.

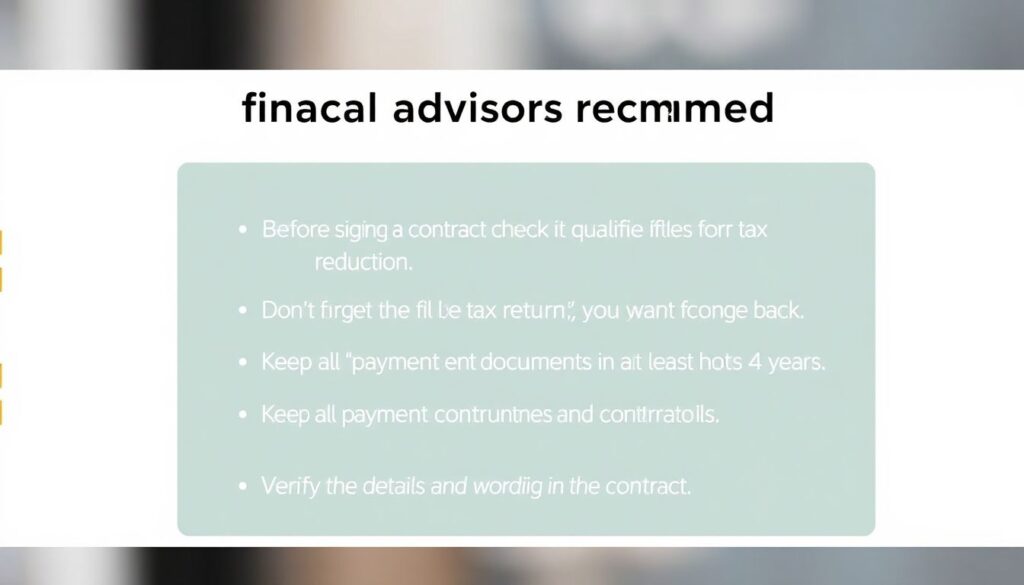

Советы от экспертов: как не допустить ошибок

Финансовые консультанты рекомендуют:

- Перед подписанием договора уточнять, подпадает ли он под налоговый вычет.

- Не забывать каждый год подавать декларацию, если вы хотите вернуть деньги.

- Хранить все платёжные документы и договоры минимум 4 года.

- Проверять реквизиты и формулировки в договоре — налоговая может отказать, если найдёт несоответствия.

Также специалисты советуют заранее узнавать, какие документы для налогового вычета за страховку понадобятся, чтобы не затягивать с подачей заявления.

Итоги

Получить налоговый вычет за страхование жизни и здоровья — это не только просто, но и выгодно. Главное — разобраться в условиях, собрать нужные документы и не тянуть с подачей. Такой подход позволяет не просто вернуть деньги, но и сделать шаг к более грамотному управлению личными финансами. И, конечно, не забывайте: здоровье — это инвестиция, о которой стоит подумать уже сегодня.