Зачем вообще учить ребенка копить: исторический ракурс

В начале XX века детям в России про деньги почти не говорили: финансовые решения были в зоне взрослых, а сберкнижка считалась «взрослым инструментом». В СССР идея накоплений сводилась к сбережениям «на книжке» и редким карманным деньгам. В 90‑е дети столкнулись с инфляцией и бартером, но без системных объяснений. Сейчас, в 2025 году, мир устроен иначе: подписки, донаты, цифровые покупки в играх. Если мы думаем, как научить ребенка копить деньги, без осознанного обучения он просто не успевает адаптироваться к сложной финансовой среде.

Классические и цифровые подходы: что именно мы сравниваем

Сегодня условно есть три блока методик: физические инструменты (копилки, наличные), цифровые решения (детские карты, приложения) и образовательные форматы (семейные правила, игры, финансовая грамотность для детей курсы). Классика формирует тактильное ощущение денег: видно, как монет становится больше. Цифровая среда ближе к реальной экономике — там лимиты, транзакции и отчеты. Образовательные программы добавляют структуру и терминологию, превращая «карманные» эксперименты в осознанную финансовую модель поведения.

Физические копилки: простота против ограничений

Копилка — самый интуитивный старт. Ребенок кладет монету, слышит звук, видит накопление. Это прямой способ, как приучить ребенка обращаться с деньгами через операционную привычку: получил — отложи часть. Однако у подхода есть технические минусы: невозможность делить накопления по целям, отсутствие истории «операций», риск потери или взлома копилки. Тем не менее многие родители все еще предпочитают копилка для детей купить в качестве первого инструмента, чтобы сформировать базовое ощущение «есть запас» и «есть цель».

Цифровые карты и приложения: новая норма 2025 года

Финтех-сервисы для семей сделали рывок: карта для детей с контролем родителей сейчас — почти стандарт для подростков. Родитель настраивает лимиты, категории расходов, пуш‑уведомления, а ребенок видит баланс и цели накоплений в интерфейсе приложения. Плюсы очевидны: прозрачность, аналитика, защита от потери наличных, возможность мгновенно пополнить счет за выполненные задачи. Минусы — абстрактность цифровых денег, риск «размывания» ощущения ценности денег и зависимость от гаджетов и стабильного интернета.

Образовательные подходы: от семейных правил до курсов

Даже самые продвинутые инструменты бесполезны без понятной «финансовой архитектуры» в семье. Минимальный набор: регламент карманных денег, фиксированный процент на накопления, обсуждение целей и планов. На этом уровне решается ключевой вопрос — не только как научить ребенка копить на свои цели, но и как встроить это в его повседневное поведение. Структурированный следующий шаг — специализированные финансовая грамотность для детей курсы, где ребенку объясняют бюджет, инфляцию, риск и долг в игровой, но системной форме.

Плюсы и минусы технологий накоплений для детей

Технологические решения выглядят привлекательно: они автоматизируют учет, напоминают о целях, визуализируют прогресс. Ребенок быстрее понимает, как устроены реальные финансовые сервисы. Однако есть и подводные камни: интерфейсы часто перегружены, много маркетинга, который провоцирует импульсные траты. Кроме того, перенос всех процессов в цифру обедняет телесный опыт обращения с деньгами. Оптимальная конфигурация в 2025 году — гибридная модель, когда наличные и «железная» копилка сосуществуют с цифровыми целевыми счетами.

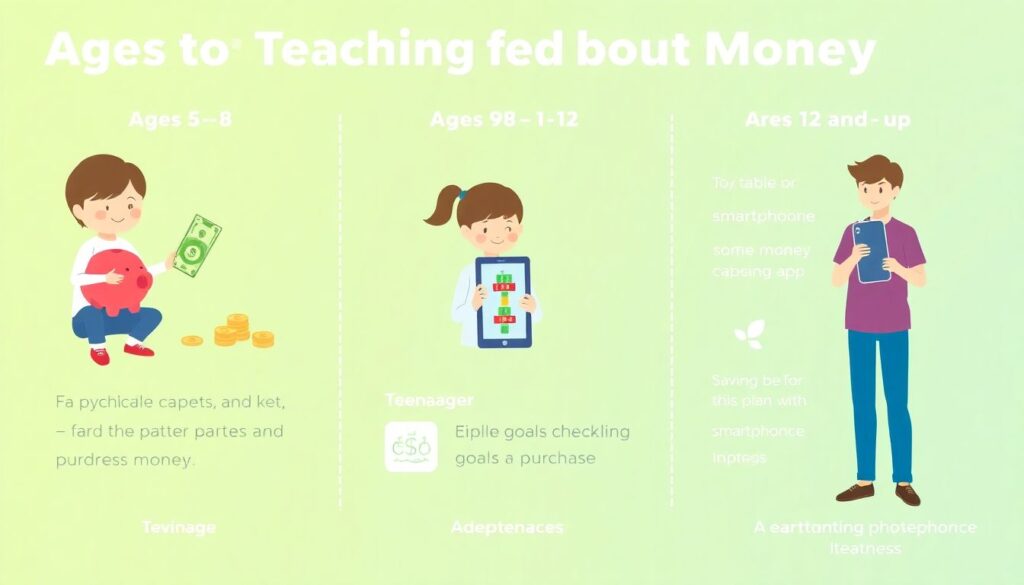

Как выбрать формат: практические рекомендации

При выборе стратегии важно учитывать возраст, уровень самостоятельности и цифровую грамотность ребенка. Можно ориентироваться на простой алгоритм:

1. 5–8 лет — физическая копилка и наличные, визуальные шкалы прогресса.

2. 9–12 лет — добавляем простое приложение с целями и задачами.

3. 12+ лет — подключаем карту для детей с контролем родителей и обсуждаем базовые финансовые риски.

На каждом этапе родитель остается «финансовым модератором»: комментирует операции, задает вопросы, помогает оценивать последствия решений.

Исторический сдвиг: от «прятать» к «управлять»

Если раньше накопление ассоциировалось с пассивным «отложить в тумбочку», то сегодня акцент сместился в сторону управления: планирование, диверсификация, учет рисков. Дети видят примеры инвестиций, криптовалют, кэшбэков и начинают задавать более сложные вопросы. Задача взрослого — не уходить в лекции, а через практику объяснять, как научить ребенка копить деньги так, чтобы он понимал разницу между резервом, накоплением на цель и рисковыми экспериментами. История показывает: игнорирование этих тем обходится поколениям слишком дорого.

Тренды 2025 года: что меняется прямо сейчас

В 2025 году ключевая тенденция — геймификация накоплений: приложения вводят уровни, ачивки, «квесты на цель». Вторая важная линия — семейные экосистемы, где родитель и ребенок видят общую картину бюджета, но с разными правами доступа. Третье направление — микролернинг: короткие интерактивные модули и мини‑игры вместо длинных лекций. В итоге вопрос не только в том, как приучить ребенка обращаться с деньгами, а в том, чтобы встроить финансовые навыки в цифровые привычки поколения, не потеряв при этом критическое мышление и ответственность.