Почему поддержка важнее, чем кажется

В 2025 году разговоры о деньгах в паре — это уже не «запретная тема», а вопрос выживания и роста. Инфляция, скачки курсов, новые финтех‑сервисы, криптоактивы, ИИС, зарубежные акции через дружественные брокеры — финансовая среда стала сложнее, чем когда‑либо.

Когда один из партнеров говорит: «Хочу попробовать инвестировать / открыть бизнес / пройти курс по управлению финансами для семейных пар», — это не просто идея. Это попытка взять ответственность за будущее семьи. И то, как вы отреагируете, будет напрямую влиять и на деньги, и на отношения.

Поддержать — не значит бездумно соглашаться. Поддержать — значит включиться в процесс: задать правильные вопросы, минимизировать риски, помочь партнеру не выгореть и не утонуть в долгах.

Давайте разберем, как это делать грамотно, без розовых очков и семейных скандалов.

---

Немного истории: как пары обращались с деньгами раньше

Чтобы понять, почему сегодня так важно обсуждать финансы в паре, полезно заглянуть назад.

От «общего котла» к разговору о целях

- В начале XX века в большинстве семей деньги были «общими по умолчанию». Муж зарабатывал, жена вела хозяйство, никто не вел Excel‑таблицы и не спорил о том, как начать инвестировать вместе с партнером.

- В СССР зарплата чаще всего шла в один условный кошелек: «сдать в семью». Быт был относительно стандартизирован, выбора финансовых инструментов почти не было: сберкнижка, облигации, редкие кооперативы.

- В 90‑е всё изменилось резко. Каждый выживал как мог, у многих сформировалась установка: «главное — хватать сейчас». Никакого системного финансового планирования, инвестиционные пирамиды, «челночный бизнес» — это сильно ударило по доверию внутри пар.

С начала 2010‑х в России и СНГ начинает развиваться личные финансы как отдельная сфера: блоги, книги, приложения для учета расходов. Появляется запрос на совместный бюджет и инвестиции для пары, а не просто на «как экономить на еде».

К 2025 году:

- у многих есть брокерский счет или хотя бы приложение банка с разделом «Инвестиции»;

- стало популярным финансовое планирование для пар, консультация с независимым экспертом — уже не редкость, а нормальная практика;

- в тренде ответственность и осознанность: «мы строим будущее, а не просто проедаем зарплату».

На этом фоне поддержка финансовых начинаний партнера — уже не «каприз», а часть современной взрослой жизни.

---

С чего начать: не критиковать, а прояснять

Когда партнер приходит с идеей — «хочу начать инвестировать», «открою онлайн‑курс», «запущу небольшой бизнес» — первое искушение: либо обрадоваться без проверки, либо сразу раскритиковать.

Ни то, ни другое не работает.

Шаг 1. Сначала — выслушать до конца

Задача — понять суть, а не оценить идею в первые 30 секунд.

Полезные вопросы:

- Что именно ты хочешь делать?

- Какой результат ты считаешь успехом через год / три года?

- Сколько времени и денег это примерно потребует?

- Чем эта идея лучше других вариантов?

Важно дать партнеру договорить, а не перебивать фразами «Это бред», «У моего двоюродного брата так не получилось».

---

Шаг 2. Вместе оценить масштаб рисков

Поддержка — это также фильтр от глупых решений.

Спросите:

- Какую сумму ты готов(а) потерять, если все пойдет не по плану?

- Какие у нас есть «несгораемые» деньги, которых мы не трогаем ни при каких обстоятельствах?

- Чем мы пожертвуем, если вложение не окупится? (отпуск, ремонт, новый автомобиль)

Если партнер говорит: «Возьмем кредит на 1 000 000 ₽ на крипту, она точно вырастет» — ваша поддержка здесь как раз в том, чтобы нажать на паузу, а не подбодрить.

---

Как говорить о совместных деньгах без скандалов

От «мои и твои» к «наше и личное»

В здоровой финансовой системе пары обычно существуют три потока:

- общий бюджет (ежемесячные расходы, дети, обязательства);

- общие накопления (подушка безопасности, крупные цели);

- личные деньги каждого (карманные расходы, хобби, небольшие эксперименты).

Поддерживать финансовые начинания проще, когда эти потоки уже определены.

Простой рабочий вариант:

- 60–70 % совокупного дохода — в общий семейный бюджет;

- 10–20 % — в общие накопления и инвестиции;

- 10–20 % — личные деньги каждого.

Если партнер хочет протестировать свою идею (например, инвестировать в консервативные фонды или попробовать небольшой онлайн‑проект), логично вначале использовать именно личные средства, а не влезать в общий «котел».

---

Минимальный набор правил для спокойствия

Сформулируйте базовые договоренности, которые будут действовать всегда:

- Не берем долгов и кредитов для экспериментов без письменного (хотя бы в заметках) согласия обоих.

- Любое вложение из общих денег больше X рублей (выберите сумму: 20 000 / 50 000 / 100 000 ₽) обсуждаем и фиксируем: что, сколько, на какой срок, какой риск.

- Не используем подушку безопасности на высокорисковые вещи (крипта, маржинальная торговля, сомнительные стартапы друзей).

Эти простые правила защищают отношения от «ты меня не предупреждал(а)» и взаимных обвинений.

---

Технический блок: базовая безопасность инвестиций в паре

1. Подушка безопасности:

- Размер: 3–6 месяцев совместных обязательных расходов (аренда/ипотека, еда, медицина, транспорт).

- Размещение: надежные инструменты — счета с процентом на остаток, депозиты, ОФЗ‑подобные инструменты у крупных банков/брокеров.

- Это деньги, которые НЕ идут в финансовые начинания без экстремальной необходимости.

2. Концентрация риска:

- Не более 10–15 % от общего капитала в один высокорисковый актив или проект.

- Если партнер хочет вложить больше — это повод для серьезного разговора и, возможно, консультации с независимым экспертом.

3. Документы и доступ:

- У обоих партнеров должны быть:

- доступ к основным счетам и списку активов;

- понимание, где лежат документы, пароли (через менеджеры паролей, резервные контакты).

- Это важно не только из‑за риска расставания, но и из‑за банального здоровья и форс‑мажоров.

---

Как начать инвестировать вместе с партнером без войны за каждую акцию

Общие инвестиции часто превращаются в поле боевых действий: «Я говорил, что эта акция упадет!», «Это ты настоял(а) на крипте!». Можно сделать иначе.

Модель «мы вместе решаем стратегию»

1. Обсудите горизонты:

- На сколько лет вы инвестируете: до покупки жилья, до пенсии, до обучения ребенка?

2. Определите уровень риска:

- Готовы ли вы видеть просадки портфеля на 20–30 %? Или вам комфортнее медленный консервативный рост?

3. Разделите счет мысленно на «корзины»:

- 60–70 % — консервативные инструменты (облигации, фонды на широкий рынок, депозиты);

- 20–30 % — умеренный риск (отдельные акции крупных компаний, отраслевые фонды);

- до 10 % — «песочница для экспериментов», где кто‑то может тестировать свои идеи.

Поддержка здесь в том, что вы не обесцениваете интерес партнера к инвестициям, а помогаете это встроить в общую стратегию.

---

Технический блок: что обсуждать с финансовым консультантом

Если вы чувствуете, что не справляетесь сами, хороший вариант — финансовое планирование для пар, консультация с независимым специалистом.

Ключевые вопросы для встречи:

- Как оптимально построить совместный бюджет и инвестиции для пары с учетом наших доходов и уровня риска?

- Как защитить активы при форс‑мажорах (болезнь, потеря работы, необходимость срочных расходов)?

- Какие инструменты сейчас действительно рабочие для горизонта 5–10 лет, а какие — маркетинг?

У многих вызывает интерес семейный финансовый консультант: отзывы и цены можно найти в открытом доступе, и на 2025 год типичная разовая консультация у опытного специалиста в крупных городах стоит 5 000–15 000 ₽ за 1–1,5 часа. Для пары это может окупиться уже на этапе предотвращения одной‑двух больших ошибок.

---

Роль эмоций: чего точно не стоит делать

Финансовые начинания партнера почти всегда связаны с эмоциями: страхом, азартом, желанием доказать себе и миру, что «я могу больше».

Поддержка — это еще и эмоциональная гигиена.

Три распространенные ошибки

- Сарказм и обесценивание

«Ты бизнес‑гуру насмотрелся?», «Ну да, сейчас разбогатеем!». Такие фразы бьют не только по идее, но и по самооценке, и снижают вероятность честных разговоров в будущем.

- Молчаливая пассивная агрессия

Внешне вы соглашаетесь, но потом каждый месяц напоминаете: «Это же твои гениальные инвестиции…» — даже если результат пока нулевой.

- Контроль «из позиции родителя»

Когда один партнер решает, что он «финансово грамотный», а второй — «несмышленый», и начинает диктовать: что можно, а что нельзя. Это создаёт неравенство и напряжение.

---

Примеры из практики: как это бывает в жизни

Пример 1. «Он хотел открыть кофейню, она — сохранить подушку безопасности»

Пара из Санкт‑Петербурга, оба по 32 года. Он — IT‑специалист, она — врач. У них накоплено около 1 200 000 ₽ подушки безопасности и еще 800 000 ₽ в инвестициях.

Он приходит с идеей: «Хочу открыть маленькую кофейню у метро, аренда — недорогая, нужно около 1,5 млн ₽ на старт. Надо взять кредит и вложить наши сбережения».

Первичная реакция жены — паника: «Мы что, совсем без подушки останемся?». Разговор чуть не заканчивается скандалом.

Что они сделали иначе после консультации (как раз формат семейный финансовый консультант, отзывы и цены нашли онлайн, выбрали по рекомендациям друзей):

- Оставили нетронутыми 600 000 ₽ как железную подушку безопасности.

- Частью накоплений (400 000 ₽) он зашел в партнерство с уже действующим владельцем кофейни, а не открывал свою с нуля. Тем самым снизил риск и получил доступ к чужому опыту.

- Остаток суммы докредитовали, но платежи по кредиту не превышали 20 % их совокупного ежемесячного дохода.

Ключевой элемент поддержки: вместо «нет, ты безумец» — «давай найдем формат, где риск не уничтожит нашу семью».

---

Пример 2. «Она хотела инвестировать в фонды, он — в крипту»

Москва, пара 28 и 30 лет. Оба работают по найму, доход семьи — около 230 000 ₽ в месяц. К моменту обращения к консультанту у них уже был брокерский счет на имя мужа, там 600 000 ₽, из которых 80 % — криптовалютные фонды и отдельные монеты.

Волатильность крипторынка в 2022–2024 годах сделала свое дело: просадка чуть ли не до −50 %, ссоры:

она — «я же говорила!», он — «надо просто подождать».

Что изменили:

- Оформили второй инвестиционный счет на имя жены, куда стали ежемесячно направлять 15–20 % дохода (примерно 35–45 тыс. ₽).

- Договорились, что крипта не будет занимать больше 10–15 % общего инвестиционного капитала.

- Перевели часть вложений в более предсказуемые инструменты: фонды на широкий рынок акций и облигаций.

Поддержка со стороны жены заключалась не в том, чтобы «отобрать управление деньгами», а в том, чтобы вместе выработать правила и дать мужу «легальную зону» для экспериментов без угрозы общему будущему.

---

Обучение: когда лучше учиться вместе

Иногда лучший способ поддержать — буквально сесть рядом и учиться вместе. Особенно если один партнер уже увлекся темой, а второй чувствует себя «отстающим».

Совместное обучение как инвестиция в отношения

Сейчас есть немало форматов: от простых вебинаров до полноценного курса по управлению финансами для семейных пар. В 2025 году такие программы часто включают:

- отдельный блок про психологию денег в отношениях;

- практикум по созданию общего финансового плана на 3–5 лет;

- задание по распределению ролей: кто следит за бюджетом, кто — за инвестициями, кто — за операционными расходами.

Зачем это нужно:

- вы начинаете говорить на одном «финансовом языке»;

- снижается уровень взаимных обвинений («ты не понимаешь, как это работает»);

- появляется общая картина, а не набор разрозненных идей.

Поддержка тут — это готовность потратить время и силы, вместо того чтобы «откреститься» фразой: «Разбирайся сам(а), мне это не интересно».

---

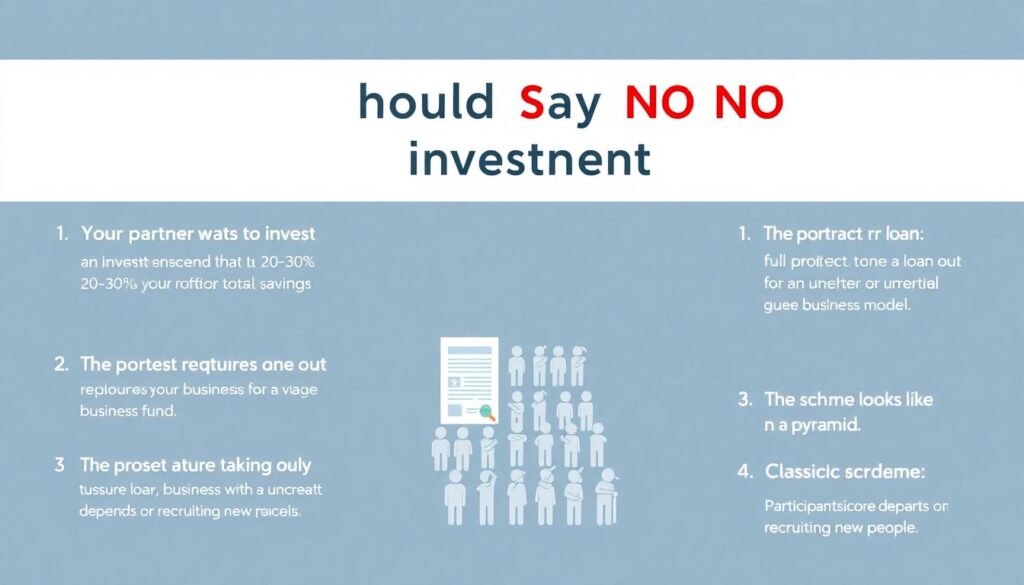

Когда идею лучше не поддерживать (и как об этом сказать)

Поддержка не означает «говорить “да” любой затее». Важно уметь честно сказать «нет», не разрушая отношения.

Красные флаги

Обоснованный отказ стоит озвучить, если:

- партнер хочет вложить сумму, которая:

- превышает 20–30 % всех ваших накоплений,

- или полностью «съедает» подушку безопасности;

- предполагается кредит на проект с непонятной бизнес‑моделью;

- схема похожа на пирамиду: доходы участников зависят от привлечения новых людей, а не от реального продукта;

- вам не могут объяснить простыми словами, как это работает и откуда берутся деньги.

---

Как сформулировать «нет»

Вместо:

- «Ты ничего не понимаешь в деньгах»

- «Это глупость, только дураки так делают»

Попробуйте:

- «Я вижу, что для тебя это важно, но при таком уровне риска я не готов(а) вкладывать наши общие деньги».

- «Давай найдем формат, где ты сможешь попробовать идею на меньшей сумме и без кредитов».

- «Давай сначала послушаем независимое мнение специалиста, а потом решим».

Вы отделяете уважение к партнеру от критики самой идеи.

---

Поддержка на длинной дистанции: что делать после старта

Если вы уже поддержали идею и часть пути пройдена, не останавливайтесь на этапе «подписали договор / открыли счет / купили оборудование».

Регулярные короткие «финансовые свидания»

Полезная практика:

- 1 раз в месяц выделять 30–40 минут только на обсуждение денег;

- без обвинений, в формате: что получилось, что нет, что изменилось;

- фиксировать решения: сколько инвестируем, что корректируем, какие выводы делаем.

Список тем:

- текущее состояние бюджетов и счетов;

- прогресс по целям (квартира, отпуск, образование, бизнес);

- какие уроки получили за месяц (ошибки, удачные решения).

Это лучшее место, чтобы показать партнеру: «Я с тобой в одной команде, даже если не все идет идеально».

---

Итог: поддержка — это совместное управление рисками, а не слепый оптимизм

Поддержать партнера в его финансовых начинаниях — значит:

- выслушать идею до конца и помочь превратить «хотелку» в план;

- защитить семейный фундамент: подушку безопасности, базовые цели, здоровье отношений;

- быть готовыми учиться вместе: от бесплатных материалов до платных консультаций;

- разделять ответственность: это наше общее решение, а не «твоя авантюра».

Исторически пары часто либо вообще не обсуждали деньги, либо делали это в режиме постоянных конфликтов. В 2025 году у нас есть роскошь и инструменты — приложения, инвестсчета, профессиональные консультанты, открытые знания — чтобы строить финансовую жизнь осознанно.

Поддержка партнера в деньгах — это про доверие плюс здравый смысл. И чем раньше вы научитесь говорить об этом спокойно и честно, тем выше шанс, что через 10–20 лет вы будете спорить уже не о том, «как дотянуть до конца месяца», а о том, «куда лучше вложить активы и как профинансировать новую мечту семьи».