Исторический контекст: как вообще появилась идея пенсионного капитала

Если отбросить маркетинг, пенсионный капитал — это просто финансовый запас, который замещает зарплату, когда человек перестаёт работать по возрасту. Сам термин вошёл в обиход в России относительно недавно, хотя сама идея стариковского содержания старше индустриальной экономики. В дореволюционной России пенсии касались в основном военных и чиновников, а большинство полагалось на семью и землю. В СССР пенсия была чисто распределительной: работающие содержали пенсионеров через единый госфонд, никакого личного капитала де‑факто не существовало. После реформ 1990–2000‑х модель начала смещаться: к распределительной системе добавилась накопительная часть и добровольные программы. К 2025 году стало ясно: без личной стратегии «накопить пенсию самостоятельно» почти нереально сохранить привычный уровень жизни к 60–65 годам.

На бытовом языке пенсионный капитал — это сумма активов, которые способны стабильно генерировать денежный поток, сопоставимый с вашей целевой «пенсией». Технически это портфель: пенсионные накопления распределяются между инструментами с разной доходностью и риском. Важный сдвиг последнего десятилетия: акцент с «государство обязано» сместился к «я управляю своим будущим доходом», а государство, фонд или работодатель стали лишь поставщиками отдельных модулей в общей конструкции.

Базовые термины: без чего разговор про пенсию в 2025 году бессмысленен

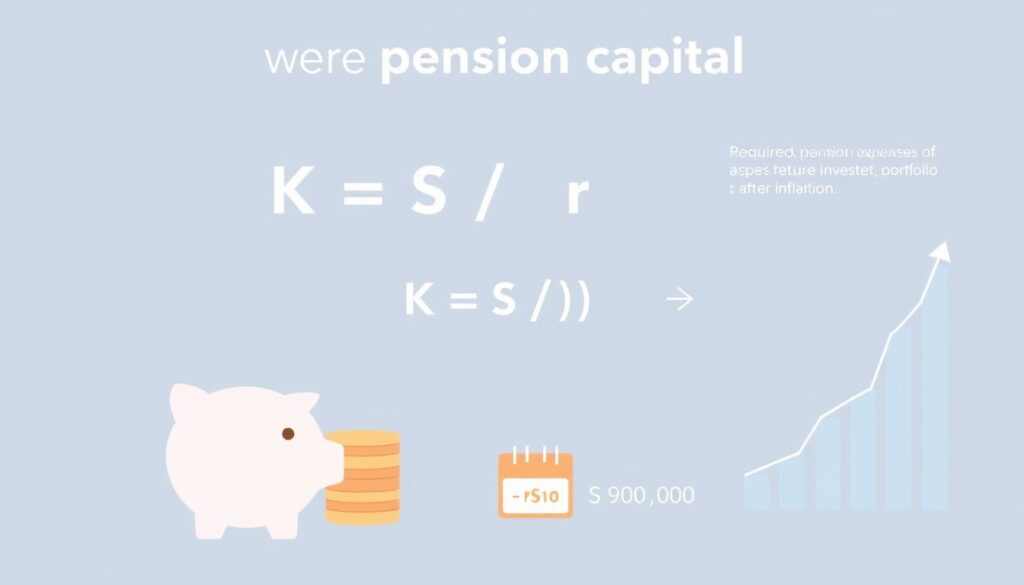

Пенсионный капитал — вычислимый показатель. Его можно описать формулой: К = S / r, где К — необходимый капитал, S — ежегодные расходы на пенсии, r — ожидаемая реальная доходность портфеля после вычета инфляции. Если вы хотите тратить 900 000 ₽ в год, а консервативно закладываете реальную доходность 3 % в год, требуемый капитал — около 30 млн ₽. Накопительная фаза — время, когда вы откладываете и инвестируете, а потребительская фаза — период, когда портфель постепенно «разматывается». Отсюда и главный технический вопрос: как сформировать пенсионный капитал так, чтобы он пережил и инфляцию, и рыночные провалы, и вашу реальную продолжительность жизни, которая к 2025 году статистически растёт, а значит, увеличивает нагрузку на капитал.

Диаграмма 1 (словесно):

«Работа → Взносы → Инвестиционный портфель → Доходность → Пенсионные выплаты → Коррекция стратегии».

Эта петля замкнута: на каждом этапе вы можете подстраивать пропорции между риском и доходностью, меняя состав портфеля, размер взносов и горизонт.

Исторический сдвиг: от распределительной пенсии к личному портфелю

Классическая советская модель работала как простой конвейер: «Работающие → Бюджет → Пенсионеры». Личных счетов и понятия «инвестиции для накопления на пенсию» не было; финансовое планирование ограничивалось сберкнижкой. В 2002 году в России стартовала накопительная часть пенсии, а затем появились обязательные пенсионные накопления, корпоративные программы, индивидуальные решения через брокеров и НПФ. Мировая практика показала, что чисто распределительная схема плохо выдерживает старение населения: при увеличении доли пенсионеров государству приходится либо повышать налоги, либо возраст, либо урезать выплаты. К 2025 году уже очевидно, что государственная пенсия в России — это базовый слой, близкий к «социальному минимуму», а комфортный уровень жизни требует собственных долгосрочных вложений и сознательной архитектуры личного капитала.

Основное отличие современной модели — персонализация. Каждый может (и вынужден) подбирать комбинацию инструментов под свой риск‑профиль, профессию и возраст выхода на пенсию. Вместо одной «госкоробки» у вас несколько: обязательная страховая пенсия, возможная накопительная часть, добровольный план через НПФ, брокерский счёт, ИИС, депозиты, недвижимость. С технической точки зрения это разные контейнеры с разной налоговой и правовой оболочкой, но с одинаковой функцией: создать поток будущих выплат.

Определяем цель: сколько нужно и на какой срок

Чтобы не строить абстракции, нужно задать три параметра: целевой ежемесячный расход на пенсии, предполагаемый возраст выхода и консервативную оценку продолжительности жизни. Технически это задача дисконтирования будущих денежных потоков. Мысленно вы строите денежный ряд: 25–30 лет выплат, индексируемых на инфляцию, и переводите его в текущую стоимость. На практике используют приближения. Пример: вам 35 лет, хотите уйти в 65, тратить в ценах 2025 года 120 000 ₽ в месяц и жить минимум до 90. Это 25 лет выплат, или 36 млн ₽ в ценах 2025 года без учёта доходности капитала. Если заложить реальную доходность 3 % годовых, требуемый капитал упадёт примерно до 24–26 млн ₽. Именно эти цифры определяют нижнюю планку усилий, а не «средняя пенсия по стране».

Короткий вывод: пока вы не зафиксировали цель в деньгах и сроках, обсуждать, как накопить пенсию самостоятельно, бессмысленно. Любая стратегия будет либо избыточной и неоптимальной по риску, либо заведомо недостаточной. Определение цели превращает эмоциональный страх «что будет на пенсии» в инженерную задачу масштаба и допустимой погрешности.

Инструменты: из чего технически собирается пенсионный портфель

К 2025 году базовый набор инструментов для долгосрочного накопления стандартизировался. Для консервативного ядра используются государственные ОФЗ и облигации надёжных эмитентов; они дают предсказуемый денежный поток и служат балластом. Для роста капитала используются акции через широкие индексные фонды (ETF/БПИФы) и глобально диверсифицированные стратегии, снижающие страновые риски. Для части людей по‑прежнему актуальна жилая недвижимость, но в техническом анализе её роль оценивается осторожно из‑за низкой ликвидности, затрат на обслуживание и концентрации в одном объекте. Наконец, существуют специализированные пенсионные продукты — в том числе программы НПФ и страховых компаний, где инвестиции для накопления на пенсию завёрнуты в юридическую и налоговую оболочку, упрощающую администрирование для частного лица.

Краткая текстовая схема распределения может выглядеть так:

«Пенсионный портфель = 60–80 % облигации и депозиты (стабильность) + 20–40 % акции и фонды (рост) + до 20 % альтернативные активы (недвижимость, золото, бизнес)».

Проценты подбираются под возраст и толерантность к риску: чем вы старше, тем больше доля стабилизирующих активов.

Индивидуальные планы: что в 2025 году можно собрать под себя

Термин «индивидуальный пенсионный план» часто используют в маркетинге, но по сути это просто конфигурация инструментов и правил взносов. Вопрос «индивидуальный пенсионный план что выбрать» сводится к двум решениям: передать ли управление в специализированную структуру (НПФ, управляющая компания, страховая) или собирать портфель самому через брокера, и какие налоговые режимы задействовать. Второй слой — дисциплина: автоматические взносы, целевой процент от дохода, ежегодная ребалансировка. Исторически в развитых странах популярность получили схемы «default option»: если вы ничего не выбрали, за вас действует типовой консервативный план. В России такой практики пока недостаточно, поэтому ответственность за выбор всё чаще ложится на самого застрахованного, и здесь полезны хотя бы базовые представления о рисках и доходности.

Если вы готовы к самостоятельному управлению, индивидуальный план можно реализовать через ИИС или обычный брокерский счёт: задать целевой размер взноса (например, 10–15 % дохода), автоматизировать покупки фондов и раз в год сравнивать фактическую траекторию с целевой. Тем же, кто не хочет разбираться в инструментах, технологичнее использовать НПФ или страховые продукты с понятными правилами, но важно внимательно читать условия комиссий и ограничений на досрочный выход.

НПФ и государство: распределяем роли

Негосударственные пенсионные фонды появились как ответ на ограниченность госпенсии и потребность бизнеса в долгосрочном капитале. К 2025 году рынку уже больше двух десятилетий, накопилась статистика по доходности, дефолтам, отзывам лицензий. Вопрос «негосударственный пенсионный фонд как выбрать» технически решается по нескольким критериям: длина истории работы, надёжность собственников, структура активов, уровень издержек, дисциплина по раскрытию информации и прозрачность правил выплат. Важно понимать: юридически это не банк с гарантией вкладов, инвестиционный риск остаётся за вами, а государственный надзор минимизирует только крайние сценарии. Исторический опыт с заморозкой накопительной части научил относиться к государственным обещаниям как к политическому, а не финансовому фактору.

Государственная пенсия в этом конструкторе — всё ещё значимый, но не доминирующий элемент. Её целесообразно рассматривать как гарантированный «купон» к вашему личному портфелю. Для инженерного планирования проще принять консервативное допущение: считать, что базовая пенсия покроет 20–40 % ваших целевых расходов, а всё остальное должно быть обеспечено за счёт капитала. Тогда выбор НПФ и прочих добровольных схем становится не попыткой «обогнать государство», а частью общей задачи по сглаживанию рисков и увеличению предсказуемости будущих денежных потоков.

Сравнение подходов: «сам себе менеджер» против готовых решений

За последние 30 лет сформировались два полярных подхода. Первый — полностью самостоятельный: вы копите и инвестируете через банковские и брокерские продукты, сами определяете стратегию, не завязаны на конкретного работодателя или фонд. Плюсы: гибкость, прозрачность активов, возможность быстро менять структуру портфеля. Минусы: требуются знания, время и психологическая устойчивость к рыночным просадкам. Второй подход — делегирование: корпоративные и индивидуальные программы НПФ, полисы накопительного страхования, комбинированные продукты. Плюсы: минимальные операционные усилия, встроенные дисциплина и автоматизация. Минусы: комиссии, жёсткие условия выхода, иногда мало прозрачная инвестиционная политика. Поэтому вопрос не только в доходности, но и в том, насколько вам комфортно управлять сложностью на горизонте 30–40 лет.

Схематичная диаграмма сравнения:

«Самостоятельно: высокая контролируемость + высокая ответственность → высокая вариативность результата.

Через провайдера: низкая контролируемость + низкая операционная нагрузка → более предсказуемый, но часто менее оптимальный результат после комиссий».

Рационально комбинировать оба подхода: часть капитала держать в управляемых лично ликвидных активах, часть — в институциональных пенсионных продуктах.

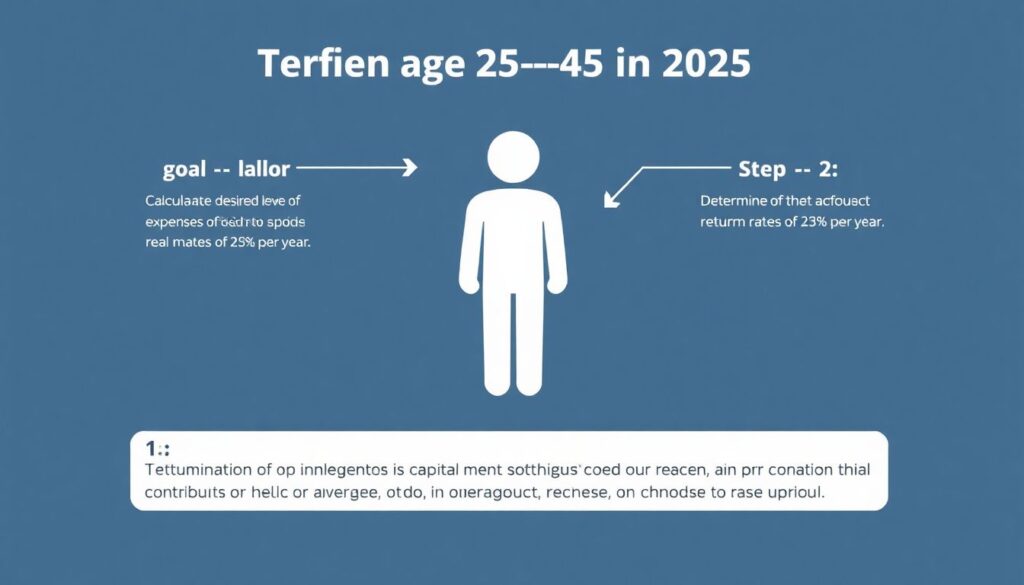

Практические шаги: дорожная карта создания пенсионного капитала

Техническая схема для человека 25–45 лет в 2025 году может выглядеть так. Шаг 1 — калибровка цели: рассчитать желаемый уровень расходов и ориентировочный размер капитала, используя консервативную ставку реальной доходности 2–3 % в год. Шаг 2 — определение ежемесячного взноса: в среднем, чтобы выйти на комфортные параметры, приходится направлять 10–20 % дохода на долгосрочные цели. Шаг 3 — выбор инфраструктуры: брокер + ИИС для фондового ядра, депозит для резерва, при необходимости — НПФ/страховой продукт как дополнительный канал. Шаг 4 — запуск автоматических переводов и покупок, чтобы не полагаться на силу воли. Шаг 5 — ежегодный аудит: проверка, насколько фактическая траектория накоплений совпадает с требуемой, и корректировка взносов либо структуры портфеля.

В результате вопрос «как сформировать пенсионный капитал» перестаёт быть разовой задачей и превращается в процесс непрерывного управления. Важно принять, что идеальных условий не будет: меняются законы, налоговые льготы, доходы и даже сами рынки. Но если базовая архитектура — регулярные взносы, диверсифицированный портфель, разумные комиссии и периодический пересмотр — выстроена, отдельные шоки не разрушают систему. Тогда к моменту выхода на пенсию у вас есть не надежда на внешний источник, а управляемый финансовый инструмент, способный поддерживать качество жизни на заданном уровне.