Планирование бюджета: почему интуиция подводит

Многие считают, что умеют контролировать расходы на уровне инстинкта: «Я знаю, на что трачу деньги». Однако практика показывает, что субъективное восприятие финансовой дисциплины часто искажено. Простой пример: семья из Екатеринбурга с доходом в 180 000 рублей ежемесячно оказалась в долговой яме из-за отсутствия системного подхода. Они были уверены, что всё под контролем, пока не оформили кредит на отпуск и не смогли покрыть обязательные платежи в следующем месяце. Этот кейс наглядно показывает, что планирование личного бюджета — не роскошь, а необходимость. Интуиция — плохой помощник, когда речь идёт о регулярных и непредвиденных тратах. Здесь нужен чёткий алгоритм, который позволит не только составить бюджет, но и придерживаться его, несмотря на соблазны.

Альтернативные методы: от классики до поведенческой экономики

Традиционные советы по составлению бюджета — фиксируй доходы, распредели расходы, оставь резерв — работают, но не для всех. Альтернативный подход предлагает начать с анализа поведения: категории, на которые уходят деньги импульсивно. Поведенческая экономика утверждает, что мы нерациональны в тратах, особенно когда речь идёт о мелочах. Один из реальных кейсов — фрилансер из Казани, зарабатывающий нестабильно. Классическая модель «50/30/20» (базовые нужды/желания/накопления) оказалась неэффективной. Решением стало ведение «обратного бюджета»: сначала откладываются деньги на обязательные цели (налоги, аренда, резерв), а остатки распределяются по приоритетам. Такой метод дисциплинирует лучше, особенно при нестабильных доходах, и помогает в управлении семейным бюджетом, если доходы членов семьи не постоянны.

Неочевидные решения: бюджет без цифр и психологические триггеры

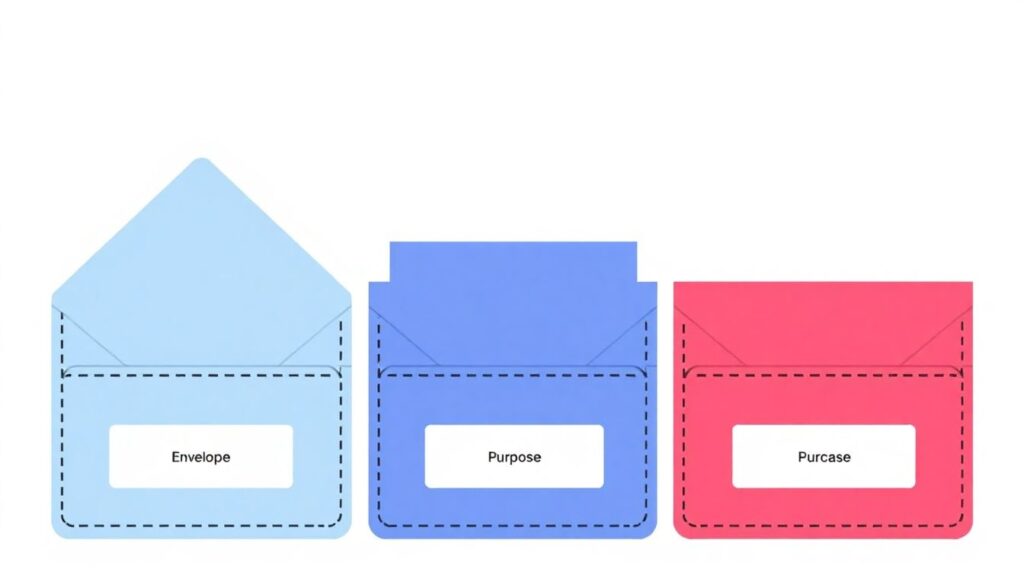

Один из неочевидных способов, как составить бюджет, — использовать визуальные и поведенческие инструменты вместо таблиц и цифр. Например, метод «конвертов», адаптированный под цифровую эпоху: вместо бумажных конвертов создаются виртуальные кошельки в банковских приложениях. Каждому «кошельку» присваивается цель: питание, транспорт, досуг. Как только в «конверте» заканчиваются средства — категория расходов временно замораживается. Такой подход особенно эффективен, если человек склонен к эмоциональным покупкам. Психологические триггеры, вроде ограничения количества транзакций в день или установки лимита на категории, доказывают, что управление семейным бюджетом — это не только про деньги, но и про контроль поведения. Эти методы помогают следить за расходами без давления и сложных расчётов.

Лайфхаки профессионалов: автоматизация и финансовые привычки

Профессиональные финансовые консультанты не тратят часы на ежедневный контроль расходов. Их главная ставка — автоматизация и формирование устойчивых привычек. Один из лайфхаков — привязка целей к определённым датам и событиям. Например, автоматический перевод 10% дохода на накопительный счёт в день зарплаты. Это снижает искушение потратить «лишнее» и помогает придерживаться бюджета в долгосрочной перспективе. Ещё один приём — планирование крупных трат заранее, разбивка на микроцели. Например, если вы планируете отпуск через 6 месяцев, откладывайте не абстрактную сумму, а конкретную часть на билеты, проживание и развлечения. Такой подход делает цели осязаемыми и снижает спонтанные расходы. Успешное планирование личного бюджета строится на автоматизации, а не на постоянном самоконтроле.

Реальные кейсы: как дисциплина побеждает доход

Интересный случай — молодая пара из Новосибирска с доходом ниже среднего (около 90 000 рублей на двоих), которая за два года накопила на первоначальный взнос на квартиру. Они не увеличили доход, а изменили поведение. Секрет успеха: ежемесячный бюджет составлялся в приложении, где каждый расход классифицировался. Они устраивали еженедельные «финансовые свидания» — обсуждали, что получилось, а что нет. Придерживаться бюджета им помогло правило «отложи, потом трать» — все импульсивные покупки переносились на 48 часов. В результате 30% от дохода шло на накопления, без ощущения дефицита. Этот пример показывает, что даже при ограниченных средствах управление семейным бюджетом возможно при наличии дисциплины и системы.

Вывод: бюджет — это стратегия, а не ограничение

Финансовая стабильность — не следствие высокого дохода, а результат системного подхода. Ответ на вопрос «как составить бюджет» лежит не только в арифметике, но и в психологии. Эффективный план — это не строгая экономия, а гибкий инструмент, адаптированный под образ жизни. Советы по составлению бюджета должны учитывать поведенческие механизмы, автоматизацию и реальные цели. Придерживаться бюджета становится проще, если воспринимать его не как запрет, а как стратегию принятия решений. В эпоху цифровых инструментов и нестабильной экономики именно умение адаптировать финансовое планирование под себя становится ключом к устойчивому будущему.

Комментарии