Зачем в 2025 году вообще нужен личный финансовый план

В 2025 году деньги двигаются быстрее, чем мы успеваем осмыслить происходящее: подписки, BNPL‑рассрочки, крипта, инвестиции «в один клик», работа на фрилансе из разных стран. При этом доходы у многих нестабильные, а цены на жильё, образование и медицину растут быстрее зарплат.

На этом фоне личный финансовый план — уже не «штука для богатых», а нормальный инструмент выживания и развития. Это не скучная таблица, а карта, которая помогает не утонуть в хаосе платежей, кредитов и инфопотока.

По данным международных исследований финансовой грамотности, люди, которые хотя бы раз садились и структурировали свои цели, долги и сбережения, в среднем реже залезают в микрозаймы и спокойнее переживают кризисы. То есть сам факт попытки навести порядок в деньгах уже меняет поведение — и это важный вывод для тех, кто хочет личный финансовый план составить самостоятельно без похода к дорогому консультанту.

Современные тренды: как меняется личный бюджет в 2025 году

За последние годы произошёл сдвиг: личные финансы стали намного более «цифровыми» и переменными.

- Доходы всё чаще состоят из нескольких источников: основная работа + фриланс + подработки + кэшбэк.

- Расходы расползаются по десяткам сервисов: маркетплейсы, подписки, онлайн‑курсы, донаты.

- Инвестиции стали доступнее, но и рисков больше: от ИИС до криптобирж и P2P‑площадок.

В 2025‑м тренд такой: кто умеет быстро адаптировать личный план под изменения рынка труда, курса валют и ставок, тот чувствует себя увереннее. Твоя задача — сделать систему, которая не развалится от первой перемены работы или скачка инфляции.

Коротко: что такое личный финансовый план

Если убрать пафос, личный финансовый план — это:

- список твоих финансовых целей (от «погасить кредит» до «пенсия в 55»);

- понимание текущей точки (доходы, расходы, долги, активы);

- расчёт, сколько, куда и когда нужно откладывать или инвестировать;

- правила, по которым ты принимаешь денежные решения.

То есть это не «жёсткий приговор на 20 лет», а живая схема, которую можно пересматривать раз в год или при серьёзных изменениях в жизни.

Шаг 1. Честно посчитать, где ты сейчас

Первый шаг — не придумать красивую цель, а снять «финансовое МРТ». Без самообмана.

Доходы

Запиши все источники: оклад, премии, подработки, проценты по вкладам, арендный доход, кэшбэк. В 2025 году сюда же могут входить:

- доходы от самозанятости и фриланса;

- зарубежные выплаты (удалёнка, гранты, роялти);

- цифровые активы (но без фантазий, только то, что реально можно обналичить).

Расходы

Здесь цифровая эпоха играет на тебя: приложения банков, кошельки и учётки трат уже давно делают аналитику. Выгрузи данные хотя бы за 3–6 месяцев и посмотри, куда реально утекают деньги.

Обрати внимание на две группы: подписки и «мелочь каждый день» (кофе, перекусы, такси). В сумме они нередко съедают сумму, которая могла бы идти в накопления.

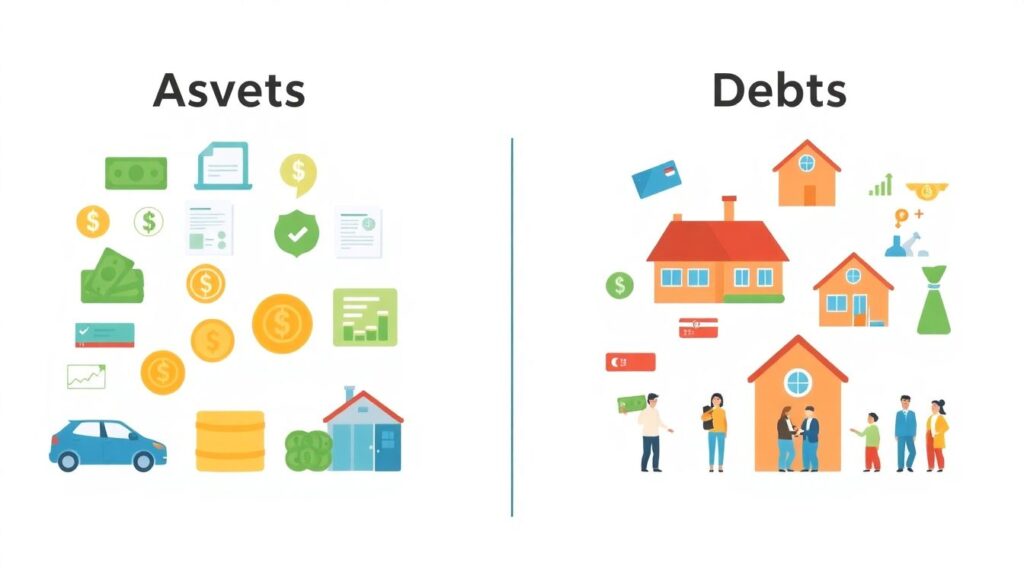

Активы и долги

Активы — это не только деньги на счёте, но и:

- вклады, облигации, акции, ETF;

- накопительное и инвестиционное страхование (если оно у тебя есть);

- имущество, которое реально можно продать: авто, гараж, земля.

Долги — кредиты, ипотека, рассрочки, кредитные карты, долги друзьям. Важны не только суммы, но и ставки, ежемесячный платёж и сроки.

Многим уже на этом этапе становится ясно, почему деньги «куда-то исчезают»: общее долговое бремя оказывается выше комфортного уровня.

Шаг 2. Сформулировать цели по‑взрослому

Чтобы понять, как правильно планировать личные финансы, нужно перестать формулировать цели в стиле «хочу побольше денег» и перейти к конкретике.

Хорошая финансовая цель отвечает на вопросы:

- зачем (смысл);

- сколько (сумма);

- когда (срок);

- в какой валюте;

- с какой периодичностью ты будешь откладывать.

Например: «Через 3 года накопить эквивалент 15 месячных расходов в валютной подушке безопасности» или «Через 7 лет оплатить обучение ребёнка в вузе, нужно N в год в такой‑то валюте».

Цели делят на три горизонта:

- Краткосрочные (до 1–2 лет): подушка безопасности, отпуск, ремонт.

- Среднесрочные (3–7 лет): первый взнос на ипотеку, автомобиль, переезд.

- Долгосрочные (10+ лет): пенсия, образование детей, крупный капитал.

Чем дальше горизонт — тем важнее защита от инфляции и девальваций, а значит, без инвестиций уже не обойтись.

Шаг 3. Финансовое планирование для личного бюджета: простая схема

После того как ты видишь старт и цели, начинается собственно финансовое планирование для личного бюджета. Здесь важно построить поток денег так, чтобы:

- базовые расходы были закрыты;

- долги обслуживались без стресса;

- на цели шло фиксированное, заранее определённое % от дохода.

Одна из рабочих современных схем:

1. 5–10% дохода — минимальный уровень инвестиций «на будущее», даже если есть долги (кроме совсем критичных).

2. 10–20% — ускоренное погашение дорогих кредитов.

3. 10–30% — накопление на среднесрочные цели.

4. Остальное — текущие траты и обязательные платежи.

Цифры можно адаптировать под свою ситуацию, но сама идея — платить сначала себе и своим целям, а уже потом — маркетплейсам и сервисам доставки.

Современные инструменты 2025 года: что реально использовать

Сегодня, чтобы держать план под контролем, не нужно быть фанатом Excel. Есть приложения для учёта расходов, инвестиционные платформы с автопополнением, банковские «копилки», робо‑эдвайзеры, которые подбирают портфель под риск‑профиль.

В 2025 году особенно популярны:

- автосписания «сразу после зарплаты» на разные цели;

- инвестиции по подписке: фиксированная сумма в месяц в индексный фонд;

- мультивалютные счета и карты для диверсификации валютных рисков.

Твоя задача — настроить автоматизацию так, чтобы план выполнялся по умолчанию, а не только в те месяцы, когда «получилось удержаться и не потратить».

Шаг 4. Как создать личный финансовый план — пример структуры

Чтобы не утонуть в теории, разберём, как создать личный финансовый план пример структуры, который можно подстроить под себя.

1. Титульный лист: твои данные, дата составления, «версия плана» (удобно при обновлениях).

2. Текущая финансовая позиция: доходы, расходы, долги, активы, чистый капитал.

3. Цели по срокам: списки кратко-, средне- и долгосрочных целей с суммами.

4. Стратегия: как ты будешь двигаться к целям — доли накоплений, инвестиций, погашения долгов.

5. Инвестиционная часть: какие инструменты используешь, какие риски принимаешь.

6. План действий на ближайший год: конкретные шаги по месяцам или кварталам.

7. Правила безопасности: что ты точно не делаешь с деньгами (например, не берёшь кредит на инвестиции).

Этот документ можно вести в заметках, в простом редакторе или в привычной тебе системе. Главное — чтобы его было легко обновлять, а не страшно открывать.

Экономические аспекты: как среда влияет на твой план

Финансовый план живёт не в вакууме. На него влияют:

- инфляция и рост цен;

- ключевая ставка и стоимость кредитов;

- состояние рынка труда и твоя профессия;

- валютные колебания и геополитика.

В 2025 году неопределённость остаётся высоким фоном. Это значит, что при планировании стоит:

- не закладывать заведомо завышенные доходы;

- сохранять часть накоплений в «сильных» валютах или глобальных активах;

- следить за долговой нагрузкой, особенно при плавающих ставках;

- периодически пересматривать доходные сценарии, если работаешь в рисковых отраслях (IT, креатив, фриланс, стартапы).

Задача плана — амортизировать внешние шоки. Если тебе урезали доход на 20%, ты открываешь план и видишь, где можно временно сократить накопления, какие цели сдвинуть, а какие трогать нельзя (например, подушку безопасности).

Статистика и прогнозы: куда всё движется

По данным международных рейтингов и опросов, доля людей, которые ведут хоть какое‑то планирование, медленно, но растёт. Причём драйвер — не только рост доходов, а цифровизация: когда приложение показывает тебе аналитику расходов, игнорировать цифры становится сложнее.

Аналитики ожидают, что в ближайшие годы:

- объём личных инвестиций через цифровые платформы продолжит расти;

- всё больше людей будут работать в смешанном формате (офис + фриланс);

- привычка планировать деньги «от получки до получки» будет постепенно уступать подходу «от цели к цели».

Для тебя это значит одно: чем раньше ты начнёшь строить систему, тем легче будет использовать эти тренды в свою пользу, а не просто «плыть по течению» рынка.

Самостоятельно или с помощью: что происходит с индустрией

Индустрия личных финансов активно меняется. Если раньше были либо банки, либо единичные дорогие консультанты, то сейчас:

- появились онлайн‑школы и курсы по финансовой грамотности;

- растёт рынок платных консультаций и сопровождения;

- банки и финтех‑сервисы внедряют встроенные подсказки и аналитику.

Услуги по составлению личного финансового плана стали ближе и массовее, но это не отменяет смысла делать первую версию самому. На практике эффективная связка выглядит так:

1. Ты сам собираешь цифры, формулируешь цели и делаешь черновой план.

2. При желании показываешь его специалисту — не «чтобы всё сделали за тебя», а чтобы проверить расчёты, риски и инструменты.

3. Дальше снова ведёшь и корректируешь план самостоятельно.

Так ты экономишь деньги на услугах и одновременно повышаешь собственную компетентность — а значит, меньше зависишь от рекомендаций извне.

Ошибки новичков и как их избежать

Самые частые промахи при попытке личный финансовый план составить самостоятельно выглядят довольно однотипно:

- Чрезмерный оптимизм по доходам. План строится «от будущего повышения» или «когда фриланс раскачается». Лучше считать по текущим цифрам, а рост дохода рассматривать как бонус.

- Игнорирование подушки безопасности. Люди сразу бегут инвестировать, игнорируя базовый запас на 3–6 месяцев жизни.

- Непонимание рисков. Вкладывают все сбережения в один инструмент «по совету знакомого», не соотнося риск со сроками целей.

- Слишком жёсткий бюджет. Пытаются урезать всё до нуля, чтобы «скорее накопить», и через пару месяцев срываются.

Чтобы этого избежать, задай себе несколько вопросов перед запуском плана:

- Смогу ли я жить по этому плану хотя бы год, не чувствуя постоянного напряжения?

- Понимаю ли я, куда инвестирую и как могу потерять деньги?

- Есть ли в плане резерв на форс‑мажоры и повышение расходов (болезнь, переезд, ребёнок)?

Почему в 2025‑м без финансового плана особенно рискованно

С каждым годом финансовая среда становится сложнее: новые продукты, услуги, платформы и способы потратить деньги появляются быстрее, чем правила их разумного использования. Алгоритмы маркетплейсов и соцсетей подталкивают к мгновенному потреблению, а не к долгосрочным целям.

Финансовый план здесь — не бюрократия, а своеобразный «антивирус» для кошелька. Он:

- помогает отфильтровывать лишние покупки;

- снижает вероятность токсичных кредитов;

- даёт опору при нестабильной работе или доходе;

- превращает абстрактные мечты в оцифрованные цели с понятным маршрутом.

Если коротко, в 2025 году вопрос уже звучит не «нужен ли мне план?», а «я сам им управляю или это делают за меня банки, маркетплейсы и реклама?».

---

Хочешь стартовать без промедления — выдели один вечер.

За этот вечер можно:

- собрать ключевые цифры доходов, расходов, долгов и активов;

- записать хотя бы 3–5 целей по срокам;

- наметить простое правило: какой процент от каждого поступления идёт на цели и инвестиции.

А дальше — дорабатывать. Личный план не обязан быть идеальным с первого раза. Он обязан быть твоим и регулярно обновляться.