Почему именно пенсионеры — любимая цель мошенников

Пенсионеры для аферистов — как витрина с открытой дверью: есть стабильный доход, сбережения, доверчивость к «официальному тону» и меньше технического опыта. Мошенники это отлично понимают и строят схемы так, чтобы подталкивать к быстрым решениям без обдумывания. Когда говорим «защита сбережений пенсионеров от мошенников», на деле речь не только о грамотных банках и законах, а о том, чтобы сам человек умел сказать твёрдое «нет», когда на него давят. Понимание базовых терминов, вроде «вклад», «страхование», «доверенность», превращает разговорного, спокойного пенсионера в очень сложную цель. Чем понятнее устройствуете свои деньги, тем сложнее вас обмануть, даже если голос по телефону звучит очень убедительно и «официально».

Если упрощать, главная цель мошенника — заставить сделать действие: перевести деньги, назвать код, подписать бумагу. Всё остальное — яркая обёртка.

Базовые термины простым языком

Разберёмся с ключевыми словами без канцелярита. «Банковский вклад» — это деньги, которые вы кладёте в банк под проценты. Банк вам должен, а не наоборот. «Инвестиции» — это когда вы покупаете что-то рискованное (акции, облигации, фонды) ради возможного большего дохода, но без гарантий и с шансом потерять часть суммы. «Страхование вкладов и накоплений для пенсионеров» — это государственная система, которая в случае закрытия банка возвращает до установленного законом лимита; важно: она не работает для всяких «чудо-вложений» за рамками банков. «Доверенность» — документ, которым вы разрешаете другому человеку распоряжаться вашими деньгами или имуществом; подписали — считайте, дали этому человеку свои руки.

Запомните: всё, что обещает доход «выше вклада» и «полностью без риска», скорее всего, не вклад. А всё, что предлагают «немедленно оформить онлайн по телефону», требует паузы и проверки.

Как работают типичные схемы: технический взгляд по‑простому

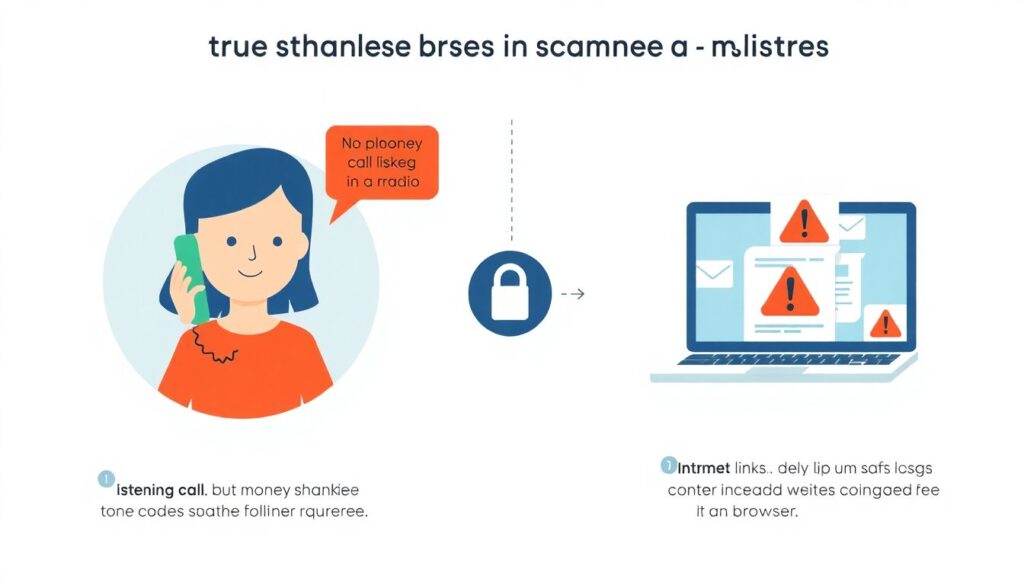

Схемы разные, но их внутренний механизм очень похож. По сути, любую попытку обмана можно представить как простую диаграмму. Диаграмма (мысленная): «Уловка → Страх → Спешка → Действие». Сначала уловка: звонок «из банка», «из пенсионного фонда», «от сотрудника полиции». Потом страх: «С вашей карты пытаются снять деньги», «вашу пенсию блокируют», «на вас повесили кредит». Далее спешка: «Надо срочно перевести на безопасный счёт», «код никому не говорите, кроме меня — я помогаю». И, наконец, действие: вы сами отправляете деньги на счёт мошенников или диктуете им всё, что нужно, чтобы они забрали ваши. Технически они не «взламывают банк», они взламывают ваше доверие и заставляют вас формально согласиться на операцию.

Понимание этой диаграммы уже половина личной киберобороны: как только вы почувствовали «страх + спешку», значит, пора притормозить и не делать ничего.

Практика: как обезопасить вклад пенсионеру от мошенничества

Теперь по шагам, без теории. Первое практическое правило: все финансовые решения принимаем только после паузы. Просите перезвонить завтра, самостоятельно набирайте номер банка с вашей карты или из договора и уточняйте, был ли звонок. Второе: никакие «коды из СМС», «пароли одноразовые», «данные карты с двух сторон» никому не называются. Эти коды существуют ровно для того, чтобы только вы могли подтвердить операцию; если вы их диктуете, система считает, что это вы сами проводите платеж. Третье: подключите к телефону официальное приложение банка, но заходите в него только сами, не по присланным ссылкам. Диаграмма (словами): «Подозрительный звонок → Кладём трубку → Звоним в банк по своему номеру → Проверяем информацию → Только потом действуем».

Каждый раз, когда вас просят сделать что-то с деньгами «прямо сейчас», относитесь к этому, как к красной мигалке.

Банк, государство, консультант: кто за что отвечает

Иногда кажется, что «раз деньги в банке, пусть он и защищает». На практике зона ответственности делится. Банк отвечает за техническую безопасность: шифрование, проверку операций, систему «антифрода». Государство обеспечивает страхование и базовые правила игры. Но если вы сами по телефону подтверждаете перевод или подписываете договор с сомнительной компанией, это уже ваша часть задачи. Так и формируется защита сбережений пенсионеров от мошенников: как связка трёх звеньев — технологии банка, законы и ваша личная осторожность. Диаграмма словами: три круга — «Банк», «Государство», «Клиент», и безопасная зона — только там, где они пересекаются. Отдельно каждый круг слабее.

Поэтому полезно знать хотя бы в общих чертах, какие услуги действительно защищены законом, а какие — чисто коммерческий риск.

Страхование вкладов: что покрывает, а что — нет

Государственное страхование вкладов и накоплений для пенсионеров действует только на деньги, которые лежат на счетах и вкладах в банках, участвующих в официальной системе страхования. То есть если банк «лопнет», вам вернут сумму в пределах установленного лимита с учётом процентов. Но если некий «инвестиционный центр» или «кредитный потребкооператив» обещает «почти как банк, только процент выше», велика вероятность, что никакого страхования там нет. Сравните: банковский вклад — как сейф, который ещё и застрахован; псевдоинвестиции с обещанием «по 25% годовых без риска» — как коробка из-под сейфа, покрашенная в серый цвет. Снаружи похоже, а внутри пусто.

Поэтому любое предложение лучше начинать с вопроса: «Эти деньги подпадают под государственное страхование или нет?»

Когда нужен финансовый консультант и как его проверить

Иногда самостоятельно разобраться сложно, и это нормально. В таких ситуациях помогает финансовый консультант для пенсионеров по защите сбережений. Но важно отличить профессионала от продавца «волшебных продуктов». Настоящий консультант вначале уточняет: сколько у вас уже есть, какие цели (например, просто сохранить капитал или частично инвестировать), какой срок и насколько вы готовы к риску. И только потом предлагает несколько вариантов с плюсами и минусами, а не один «идеальный продукт». Стоит насторожиться, если разговор с первых минут крутится вокруг «уникальной возможности» и «ограниченного времени». Для проверки спросите: есть ли у него лицензия, с какими организациями он работает, где можно посмотреть отзывы не на его собственном сайте.

Полезен формат: финансовая безопасность для пенсионеров консультация в своём банке или у независимого специалиста, к которому можно прийти с родственником.

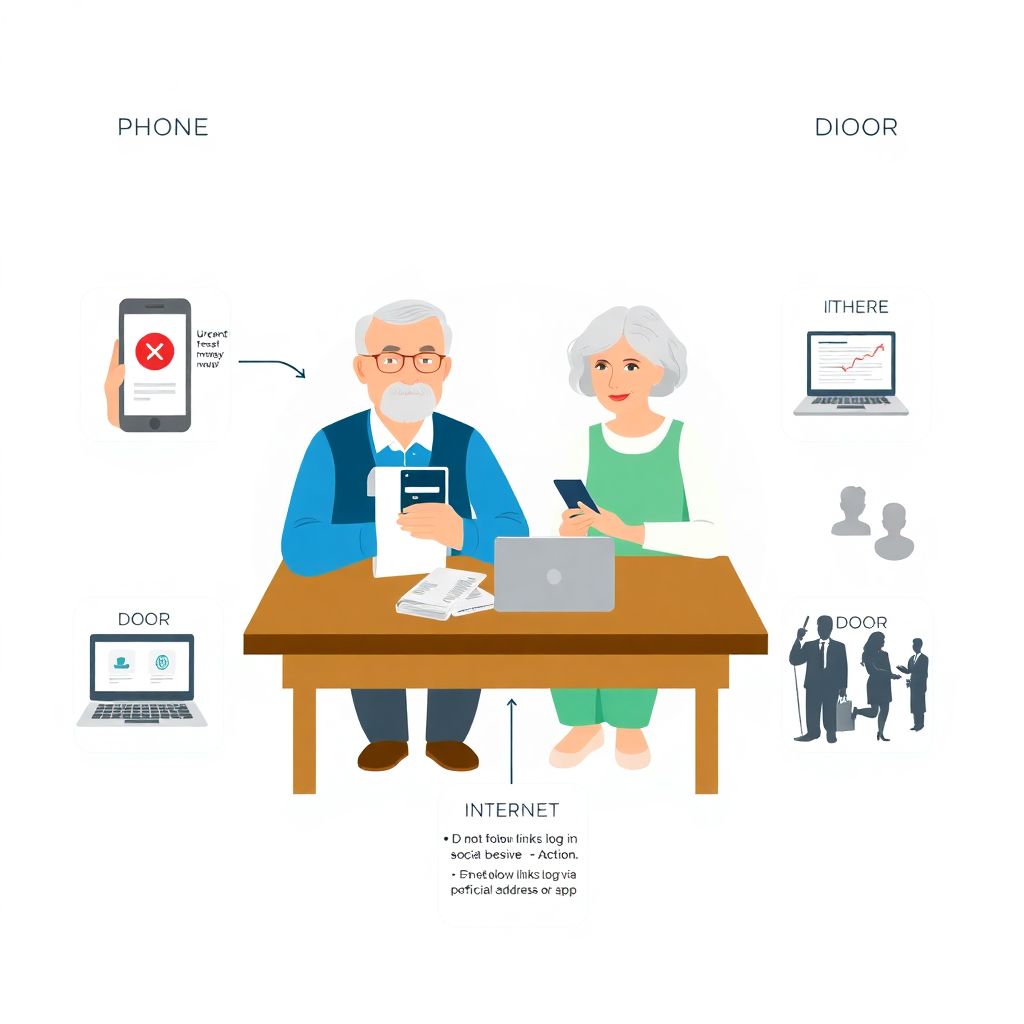

Телефон, интернет и двери: три основные точки риска

Рассмотрим три конкретных канала, через которые чаще всего заходят мошенники. Телефон: входящие звонки нужно воспринимать как радио — слушать можно, действия не совершать. Никаких переводов и кодов по инициативе звонящего. Интернет: любые «ссылки от банка» лучше игнорировать, а входить в личный кабинет только через закладку или вручную набранный адрес. Если вы не уверены в сайте, закройте его и попросите помочь близких. Двери: визиты «соцработников», «газовой службы», «представителей пенсионного фонда» всегда можно проверить звонком в организацию по официальному номеру; требование «срочно подписать» — признак риска.

Диаграмма (словами): три столбца — «Телефон», «Интернет», «Дверь», и под каждым — одно главное правило: «Не сообщать коды», «Не переходить по ссылкам», «Не подписывать на месте».

Практические договорённости с семьёй

Один из самых действенных инструментов — семейный «финансовый протокол». Заранее договоритесь с детьми или внуками, что любые крупные операции вы делаете только после разговора с ними. При этом вы не теряете самостоятельности: просто вводите дополнительный уровень проверки. Это особенно полезно, если мошенники решат играть на эмоциях: «Не говорите детям, иначе у них будут проблемы». Когда есть чёткое семейное правило, такие фразы легко распознать и отбросить. Можно даже условиться: если мама или дедушка слышат слова «ваш счёт заблокирован» или «вам полагается дополнительная выплата», они автоматически кладут трубку и сами перезванивают в банк или госорганизацию.

Такие простые договорённости работают лучше любых сложных технологий и дают чувство опоры, особенно когда поток звонков и предложений растёт.

Где искать надёжную помощь и информацию

Чтобы не оставаться один на один с проблемой, стоит заранее знать, куда можно обратиться. Во‑первых, это горячая линия вашего банка: там могут проверить последние операции, заблокировать карту, подсказать, что делать, если вы всё-таки сообщили код. Во‑вторых, государственные службы: пенсионный фонд, социальная защита, центр «Мои документы» — у них есть свои каналы разъяснений и предупреждений о новых схемах. В‑третьих, независимые источники — сайты Центробанка, официальные порталы про финансовую грамотность, где по шагам объясняют, как обезопасить вклад пенсионеру от мошенничества и какие юридические возможности есть, если уже пострадали.

Хороший вариант — раз в год устраивать себе мини‑«обновление знаний»: позвонить в банк, уточнить новые меры безопасности и задать вопросы, которые накопились.

Итог: спокойствие, знания и пауза перед решением

Финансовая защита — это не про страх и подозрительность ко всем подряд, а про привычку включать голову перед тем, как включать перевод. Когда вы понимаете базовые термины, знаете, что банк и государство могут, а чего не могут, и имеете под рукой проверенные контакты, картина становится гораздо спокойнее. Мошенники всегда будут искать лазейки, но им намного сложнее добраться до человека, который не принимает решения в спешке, умеет задавать уточняющие вопросы и при необходимости готов запросить финансовая безопасность для пенсионеров консультация у своего банка или специалиста.

Главный рабочий навык здесь один: почувствовали давление и спешку — делаете паузу. Всё остальное можно проверить, обсудить и при необходимости спокойно отклонить.