Понятие кредитного рейтинга и его значение

Что такое кредитный рейтинг и зачем он нужен

Кредитный рейтинг — это числовой показатель, отражающий платежеспособность человека или организации. Он формируется на основе истории расчетов по займам, кредитным картам и другим финансовым обязательствам. Уровень рейтинга напрямую определяет степень доверия со стороны банков и микрофинансовых организаций. Когда заемщик подает заявку, проводится автоматическая проверка кредитного рейтинга онлайн, что помогает кредитору принять решение о выдаче займа и установить процентную ставку.

Как формируется кредитный рейтинг

На рейтинг влияет множество параметров. Вот ключевые факторы, влияющие на кредитный рейтинг:

1. История платежей — регулярность и своевременность выплат по кредитам.

2. Кредитная нагрузка — соотношение текущих долгов к доходу.

3. Длительность кредитной истории — чем старше, тем надежнее.

4. Разнообразие кредитов — наличие разных типов займов.

5. Частота запросов на кредиты — слишком частые обращения снижают рейтинг.

Каждый из этих пунктов имеет свой вес в итоговом балле. В России шкала кредитного рейтинга, как правило, варьируется от 300 до 850 баллов. Чем выше показатель, тем выше вероятность одобрения заявки.

Влияние кредитного рейтинга на одобрение кредита

Финансовые учреждения используют рейтинг как основной индикатор риска. Влияние кредитного рейтинга на одобрение кредита особенно заметно при рассмотрении заявок на ипотеку или автокредит. Например, согласно статистике Банка России за 2023 год, заемщики с рейтингом выше 750 получали одобрение в 89% случаев, тогда как при рейтинге ниже 600 — только в 35% случаев. Это объясняется тем, что высокий рейтинг снижает вероятность дефолта, а значит, банк может предложить более выгодные условия клиенту.

Сравнение с международными системами

В России используется собственная система оценки, но она схожа с западными аналогами, такими как FICO в США. Например, в США рейтинг ниже 580 считается плохим, 580–669 — удовлетворительным, а выше 740 — отличным. Аналогичная градация действует и в отечественных системах. Однако в отличие от США, в России еще не полностью автоматизирована система оценки, и в некоторых случаях банки дополнительно оценивают заемщика вручную, особенно в отсутствии полной кредитной истории.

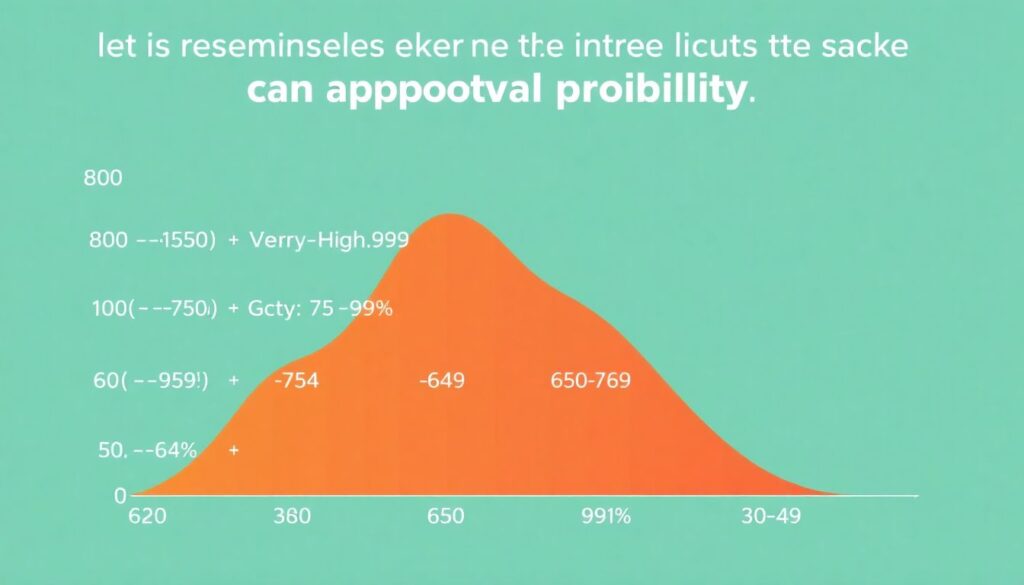

Диаграмма: Как рейтинг влияет на решение банка

Представим влияние уровня рейтинга на вероятность одобрения кредита в виде текстовой диаграммы:

- 800–850: Очень высокий рейтинг → вероятность одобрения 95–99%

- 750–799: Высокий рейтинг → 85–94%

- 700–749: Хороший рейтинг → 70–84%

- 650–699: Средний рейтинг → 50–69%

- 600–649: Низкий рейтинг → 30–49%

- <600: Очень низкий рейтинг → менее 30%

Эта диаграмма иллюстрирует прямую зависимость: чем выше рейтинг, тем больше шансов получить кредит на выгодных условиях.

Примеры влияния рейтинга на условия кредита

Предположим, два заемщика — Анна с рейтингом 780 и Иван с рейтингом 620 — обратились за потребительским кредитом на 500 000 рублей. Анне предложили ставку 12% годовых и одобрили заявку за 5 минут. Иван получил одобрение только после предоставления справки о доходах и поручителя, при этом ставка составила 19%. Это типичный пример того, как кредитный рейтинг влияет на одобрение кредита и условия займа.

Как улучшить кредитный рейтинг

Если ваш текущий балл недостаточен, важно понять, как улучшить кредитный рейтинг. Для этого:

1. Погашайте задолженности вовремя — даже один просроченный платеж снижает рейтинг.

2. Не берите слишком много займов одновременно.

3. Увеличивайте лимиты на кредитных картах, но не используйте их полностью.

4. Поддерживайте разнообразие в кредитной истории — ипотека, кредитная карта, рассрочка.

5. Регулярно проводите проверку кредитного рейтинга онлайн, чтобы отслеживать изменения и замечать ошибки.

Применяя эти рекомендации, можно существенно повысить рейтинг в течение 6–12 месяцев, что откроет доступ к более выгодным финансовым продуктам.

Актуальные статистические данные по России (2022–2024)

По данным Национального бюро кредитных историй (НБКИ):

- В 2022 году средний кредитный рейтинг россиян составлял 675.

- В 2023 году показатель вырос до 689, что связано с улучшением финансовой дисциплины.

- В 2024 году средний рейтинг достиг 705 за счет внедрения цифровых сервисов контроля личных финансов.

Также наблюдается рост количества пользователей, проходящих проверку кредитного рейтинга онлайн: с 3,2 млн в 2022 году до 5,7 млн в 2024 году. Это свидетельствует о растущем интересе граждан к управлению своей финансовой репутацией.

Заключение

Понимание того, что такое кредитный рейтинг, становится неотъемлемой частью финансовой грамотности. Он влияет не только на одобрение кредита, но и на его условия: ставку, срок, необходимость обеспечения. Регулярное отслеживание и работа над его улучшением — это инвестиция в вашу финансовую устойчивость. Учитывая рост значимости рейтинга в эпоху цифровизации, важно не просто знать, как он формируется, но и активно управлять им в повседневной жизни.