Введение: зачем разбираться в финансовой отчетности

Финансовая отчетность — это не просто формальность для компаний, а инструмент, отражающий их реальное финансовое здоровье. Инвесторы, кредиторы, аналитики и даже сотрудники используют эти документы, чтобы оценить стабильность бизнеса, его доходность и перспективы. Однако чтение финансовых отчетов для начинающих может показаться запутанным. В этой статье мы пошагово разберем, как анализировать финансовую отчетность, на какие показатели обращать внимание и какие ошибки чаще всего совершаются при интерпретации данных.

Шаг 1: Понимание структуры финансовой отчетности

Чтобы начать разбор, важно понимать, какие основные документы входят в комплект годовой или квартальной отчетности. Их обычно три:

- Балансовый отчет (или бухгалтерский баланс) — показывает, чем владеет компания (активы), чем она обязана (пассивы) и сколько принадлежит владельцам (собственный капитал).

- Отчет о прибылях и убытках (или отчет о финансовых результатах) — раскрывает, сколько компания заработала, какие понесла расходы и каков итоговый результат (прибыль или убыток).

- Отчет о движении денежных средств — показывает, откуда компания получила деньги и куда их потратила за отчетный период.

Шаг 2: Разбор балансового отчета

Баланс представляет собой «фотографию» состояния компании на определенную дату. Он делится на две стороны: активы и пассивы. Активы включают все, чем владеет компания — от наличных до недвижимости. Пассивы — это обязательства: кредиты, поставщики, налоги. Разница между активами и пассивами — это собственный капитал.

Новички часто совершают ошибку, полагая, что высокий объем активов — это хорошо. Но важно сопоставлять активы с долгами. Например, если компания владеет активами на 10 млрд рублей, но имеет долги на 9 млрд, ее финансовая устойчивость под вопросом.

Практический кейс: В 2020 году у одной из российских авиакомпаний в балансе значились активы на 250 млрд рублей, но обязательства превышали 240 млрд. Несмотря на внушительный масштаб, компания оказалась под угрозой банкротства из-за высокой долговой нагрузки.

Совет:

Сравнивайте структуру баланса за несколько периодов. Резкие изменения могут сигнализировать о финансовых сложностях или стратегических инвестициях.

Шаг 3: Как понять отчет о прибылях и убытках

Этот отчет показывает динамику: как компания зарабатывает и тратит деньги. Главные показатели:

- Выручка — общий объем продаж

- Операционные расходы — затраты на производство, персонал, аренду и т.д.

- Чистая прибыль — то, что остается после уплаты налогов и процентов

Важно не только видеть рост прибыли, но и понимать, за счет чего он достигнут. Иногда прибыль растет не из-за роста продаж, а из-за сокращения расходов или разовых операций, что не всегда устойчиво.

Кейс из практики: В 2021 году одна публичная ИТ-компания показала резкий рост чистой прибыли. Однако детальный анализ показал, что основной вклад внесла продажа непрофильного актива. Регулярный доход остался на прежнем уровне, и инвесторы, не обратившие на это внимание, сильно переоценили перспективы компании.

Предупреждение:

Не делайте выводов по одному отчетному периоду. Всегда смотрите динамику за несколько лет и сопоставляйте с рыночной ситуацией.

Шаг 4: Анализ отчета о движении денежных средств

Этот документ помогает понять, насколько бизнес «живет на свои» или зависит от заемных средств. Он делится на три части:

- Операционная деятельность — основной бизнес

- Инвестиционная деятельность — покупка/продажа активов

- Финансовая деятельность — выпуск акций, кредиты и дивиденды

Даже прибыльная компания может испытывать кассовый разрыв, если деньги не поступают вовремя. Поэтому отчет о движении средств часто более «честный», чем отчет о прибыли.

Кейс: Убыточный стартап в области онлайн-образования в течение двух лет показывал отрицательную чистую прибыль, но положительный денежный поток от операционной деятельности. Это означало, что бизнес все еще эффективен и может выжить без дополнительного финансирования.

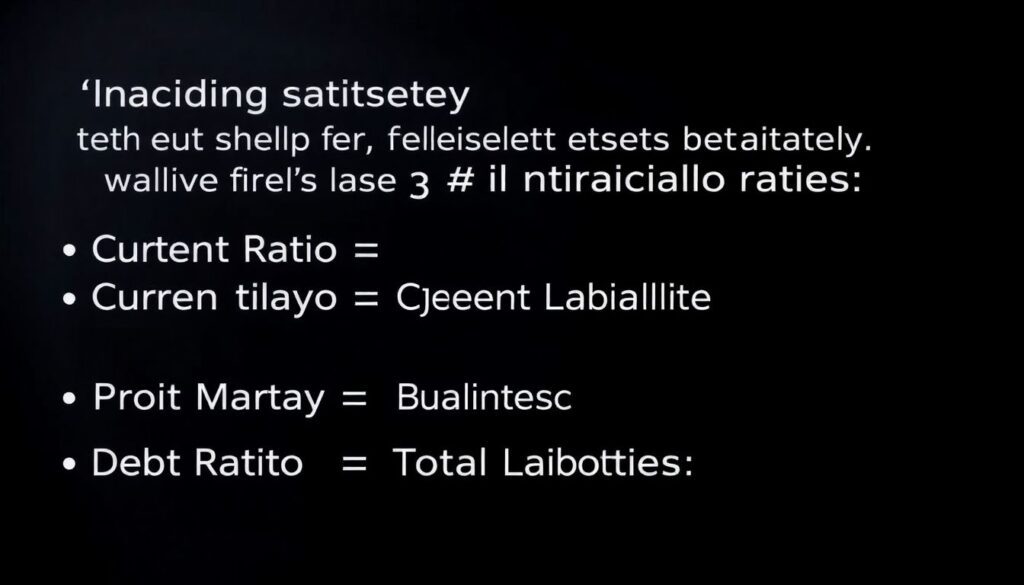

Шаг 5: Использование коэффициентов и мультипликаторов

Когда вы освоите основы чтения финансовой отчетности, следующий шаг — анализ с помощью финансовых коэффициентов:

- Текущая ликвидность = Оборотные активы / Краткосрочные обязательства

- Рентабельность продаж = Чистая прибыль / Выручка

- Коэффициент задолженности = Общие обязательства / Собственный капитал

Эти показатели позволяют быстро оценить устойчивость и эффективность бизнеса.

Частые ошибки при анализе отчетности

- Слепое доверие аудированной отчетности. Даже прошедшие аудит компании могут манипулировать цифрами в рамках допустимого.

- Игнорирование пояснений. Приложения к отчетности содержат важные детали: например, структуру выручки или причины изменений в расходах.

- Сравнение компаний из разных отраслей. У нефтегазового гиганта и IT-стартапа разные бизнес-модели, и сравнивать их напрямую некорректно.

Финальные советы для новичков

- Начинайте с публичных компаний: их отчетность доступна, детализирована и часто сопровождается презентациями для инвесторов.

- Используйте годовые отчеты вместе с квартальными, чтобы увидеть полную картину.

- Читайте не только цифры, но и управленческие комментарии — они часто объясняют причины изменений.

Заключение

Разобраться, как читать финансовую отчетность компаний — задача вполне посильная, если подходить к ней системно. Освоив основы чтения финансовой отчетности, вы сможете принимать более обоснованные инвестиционные и управленческие решения. Используйте реальные примеры, анализируйте динамику и не забывайте задаваться вопросом: откуда деньги и насколько устойчив бизнес? Только так вы сможете превратить цифры в финансовую историю компании.