Введение в сферу детских банковских карт

В последние годы финансовые институты активно развивают сегмент детских банковских продуктов. Особое место в этой категории занимают детские банковские карты — инструменты, позволяющие родителям контролировать расходы своих детей, одновременно обучая их основам финансовой грамотности. При этом подходы к реализации подобных продуктов могут существенно варьироваться: от привязки к счёту родителя до полноценного отдельного счёта на имя ребёнка. Для оценки целесообразности использования таких карт необходимо провести всесторонний технический анализ их преимуществ, недостатков и сопоставить альтернативные схемы.

Необходимые инструменты для оформления и использования

Банковские требования

Финансовые учреждения предлагают детские карты как подконтрольные продукты, доступные несовершеннолетним от 6 лет. Основной инструмент — дебетовая карта, являющаяся дочерним продуктом родительского счёта. Для её оформления требуется наличие основного счёта у взрослого (законного представителя), документы ребёнка (свидетельство о рождении или паспорт, в зависимости от возраста) и согласие родителей. Некоторые банки предоставляют возможность самостоятельного выпуска через мобильное приложение.

Техническое обеспечение

Управление детской картой осуществляется через цифровые каналы: мобильное банкинговое приложение, SMS-информирование, push-уведомления. Родитель получает полный мониторинг операций, в том числе возможность установки лимитов, категории разрешённых расходов, блокировки отдельных транзакций. Поэтому перед использованием необходимо обеспечить наличие смартфона у родителя и, при желании, у ребёнка, а также базовое понимание работы цифровых финансовых сервисов.

Поэтапный процесс внедрения

Шаг 1: Выбор финансовой модели

Родителю предстоит решить, какой вариант предпочтительнее: карта, привязанная к родительскому счёту, или самостоятельный детский продукт. Первый тип не требует открытия нового счёта, но ограничивает финансовую автономию ребёнка. Второй — позволяет ребёнку начать управлять своими финансами более независимо, но накладывает дополнительные юридические и налоговые обязательства на родителей.

Шаг 2: Оформление карты

Оформление происходит через отделение банка или онлайн. При подаче заявления необходимо выбрать параметры лимитов, функции контроля расходов, а также включить автоматические уведомления. После выпуска карты осуществляется её активация: ввод ПИН-кода, регистрация в мобильном приложении, тестирование транзакций.

Шаг 3: Обучение и адаптация

Технически важным аспектом является тренировка ребёнка в использовании карты: объяснение принципов расходования, назначения безналичных платежей, опасности мошенничества. Также необходимо обеспечить понимание цифровых интерфейсов. Рекомендуется начать с небольшого лимита и постепенного увеличения при соблюдении установленных правил.

Преимущества детских банковских карт

Контроль и прозрачность

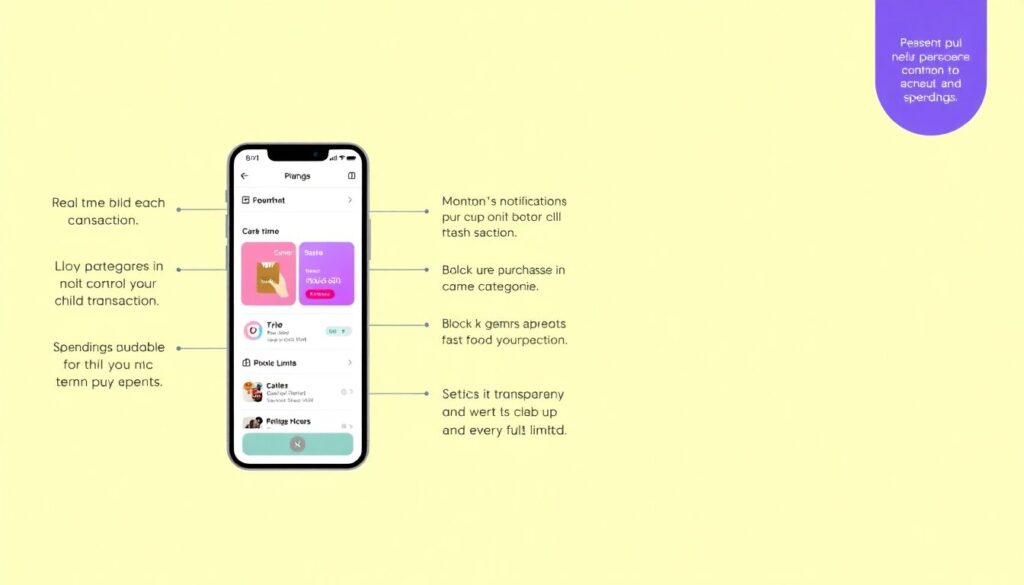

Основное преимущество — полная отчётность по каждой транзакции. Родители в режиме реального времени получают уведомления о тратах, могут блокировать покупки в определённых категориях (например, игры, фастфуд), устанавливать суточные и недельные лимиты. С технической точки зрения это реализуется через backend-модуль в банковской системе, связанный с аналитикой транзакций.

Финансовая грамотность

Ребёнок получает возможность на практике познакомиться с основами финансов: бюджетирование, управление остатками, осознанное потребление. Привычка к безналичным расчётам и оценке стоимости товаров формируется в управляемой среде, что снижает риск нерационального поведения во взрослом возрасте.

Безопасность

В отличие от наличных, потерянная карта может быть немедленно заблокирована. Наличие ПИН-кода, SMS-подтверждений и системы 3D-Secure снижает вероятность несанкционированного доступа. Карта также может быть ограничена по геолокации или торговым категориям — это дополнительные уровни защиты.

Минусы и технические ограничения

Риск чрезмерного контроля

Интенсивный мониторинг трат может подорвать доверие между родителем и ребёнком. При этом слишком жёсткая система ограничений способна сформировать у ребёнка негативное отношение к финансовым инструментам, что является техническим и поведенческим сбоем в системе воспитания.

Ограниченная функциональность

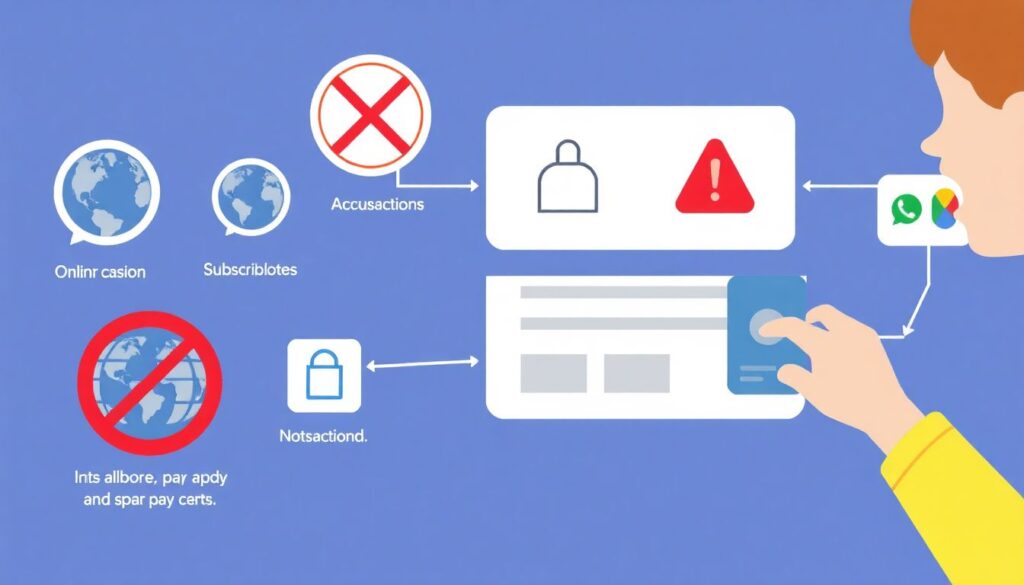

Многие детские карты не поддерживают операции вне страны, покупки через определённые интернет-магазины или подписки. Технически это связано с ограничениями процессинговой системы. Также не всегда доступна привязка к платёжным сервисам типа Apple Pay или Google Pay — особенно для детей младше 14 лет.

Зависимость от цифровых устройств

Управление детской картой практически невозможно без смартфона и доступа к интернету, что делает карту бесполезной при их отсутствии. Кроме того, сбой в банковском приложении, отсутствие мобильной связи или технические работы могут временно заблокировать возможности ребёнка.

Устранение неполадок и рекомендации

Решение технических сбоев

Частыми проблемами являются невозможность совершать покупки, отсутствие уведомлений и невозможность пополнения счёта. В таких случаях следует проверить актуальность версии банковского приложения, настройки безопасности смартфона и наличие подключения к интернету. При системных сбоях — обратиться в техподдержку банка, указав ID карты и время последней операции.

Оптимизация лимитов и функций

Если ребёнок сталкивается с частыми отказами в транзакциях, необходимо пересмотреть лимиты и категории разрешённых расходов. Используя административную панель родителя, можно гибко адаптировать параметры под текущие потребности.

Сценарии обновления

При достижении ребёнком следующего возрастного порога (например, 14 лет) рекомендуется перевести его на подростковую карту с расширенным функционалом: возможностью интернет-платежей, переводов, работы с накопительными счетами. Это обеспечивает бесперебойный переход между возрастными сегментами банковских продуктов.

Сравнение различных подходов

Связанный продукт vs отдельный счёт

Связанные карты проще в управлении, не требуют отдельной верификации и быстрее оформляются. Однако ребёнок не получает полноценного опыта работы с банковским счётом. Отдельный продукт требует больше усилий, но предоставляет высокий уровень автономности. На практике рекомендуется начинать с первой модели и переходить ко второй по мере взросления.

Коммерческие банки против финтех-стартапов

Крупные банки предлагают стабильные и проверенные решения с высокой надёжностью и развитой службой поддержки. Однако специализированные финтех-проекты создают более гибкие платформы с элементами геймификации и обучения. С технической точки зрения стартапы быстрее внедряют инновационные инструменты, такие как чат-боты, игровые валюты, симуляторы накоплений.

Вывод

Детские банковские карты — не только оснащённый технологически платёжный инструмент, но и элемент воспитания, формирования финансового мышления и самостоятельности. Их внедрение требует не только понимания функционала и рисков, но и стратегического подхода к выбору модели: оптимальная карта должна соответствовать возрасту, уровню цифровой зрелости и образовательным целям ребёнка.