Осознание проблемы: почему многие живут от зарплаты до зарплаты

Масштаб явления

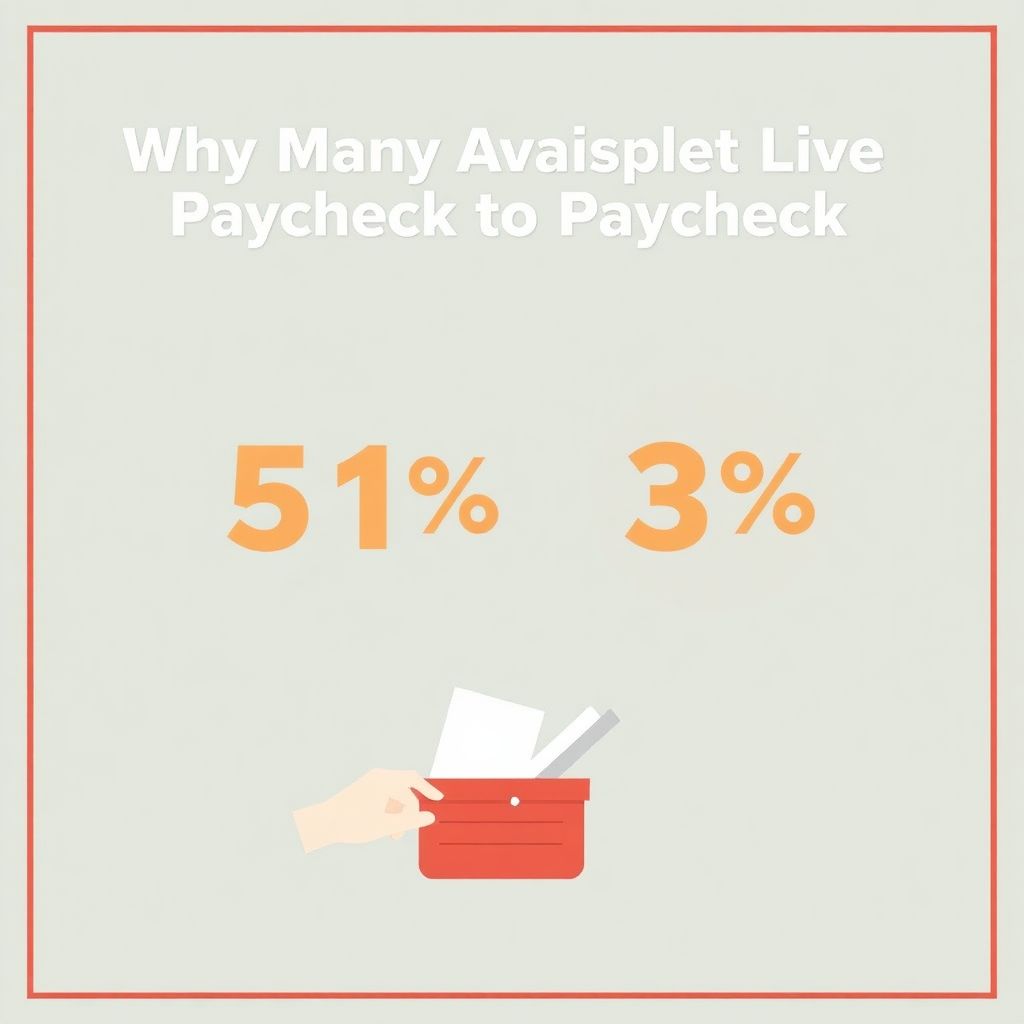

Согласно данным Росстата за 2024 год, более 51% россиян признают, что испытывают трудности уже через две недели после получения зарплаты. Это на 4% больше, чем в 2022 году, что свидетельствует о растущей финансовой нестабильности в домохозяйствах. При этом около 39% граждан не имеют даже минимального «финансового запаса» на случай чрезвычайных ситуаций. Такая зависимость от ежемесячного дохода делает невозможным долгосрочное планирование и увеличивает стресс. Чтобы понять, как перестать жить от зарплаты до зарплаты, важно рассмотреть не только поведенческие, но и структурные причины этого явления.

Психология привычки

Жизнь от зарплаты до зарплаты часто связана не столько с уровнем дохода, сколько с отношением к деньгам. Финансовые привычки формируются годами: если человек с юности не обучался управлению личным бюджетом, он с высокой вероятностью будет тратить весь доход вне зависимости от его размера. Финансовая грамотность для начинающих должна начинаться с осознания: деньги — это не просто ресурс для потребления, но инструмент для достижения целей. Без этого понимания любые попытки экономии обречены на провал.

Шаг 1: Трезвая диагностика финансового положения

Подсчет всех расходов и доходов

Первый шаг к улучшению финансовой ситуации — это полная инвентаризация всех денежных потоков. Нужно не просто знать, сколько вы зарабатываете, но и понимать, куда уходит каждая копейка. В течение месяца следует фиксировать все расходы — от коммунальных платежей до спонтанных покупок кофе. Только после этого становится ясно, какие траты можно сократить без ущерба для качества жизни. Это фундамент управления личным бюджетом, без которого невозможно двигаться дальше.

Анализ долей обязательных и переменных расходов

После сбора данных важно классифицировать расходы на обязательные (жильё, еда, транспорт) и переменные (развлечения, рестораны, импульсивные покупки). Статистика показывает, что у среднестатистического россиянина на переменные расходы уходит до 35% месячного бюджета. Это слишком много, особенно если нет накоплений. Такой анализ помогает выявить слабые места в бюджете и начать принимать обоснованные решения о перераспределении средств.

Шаг 2: Построение финансового резерва

Начало с малого

Многие считают, что откладывать деньги можно только при высоком доходе. Однако практика показывает: регулярное откладывание даже 5–10% от зарплаты способно создать «подушку безопасности» уже за полгода. Финансовые консультанты рекомендуют начать с суммы, равной хотя бы одной месячной зарплате, и постепенно довести резерв до уровня 3–6 месяцев расходов. Это не только снижает тревожность, но и позволяет избежать долгов в случае непредвиденных ситуаций.

Автоматизация накоплений

Чтобы не полагаться на силу воли, разумно подключить автоматическое списание средств на накопительный счёт в день получения зарплаты. Это снижает соблазн потратить деньги на ненужные вещи. Такой метод особенно эффективен для новичков, у которых еще не сформирована дисциплина. Финансовая грамотность для начинающих должна включать навыки автоматизации — это делает управление личными финансами менее обременительным и более предсказуемым.

Шаг 3: Умение планировать и ставить цели

Финансовые цели как мотивация

Без чётко сформулированных целей человек легко возвращается к старым привычкам. Постановка финансовых задач — будь то отпуск, образование или первый взнос на жильё — помогает сформировать мотивацию для отказа от спонтанных трат. Исследования ВЦИОМ за 2023 год показали, что люди, имеющие конкретные цели, в 2,7 раза чаще ведут учёт расходов и делают накопления, чем те, кто ограничивается расплывчатым желанием «откладывать на будущее».

Краткосрочные и долгосрочные планы

Разделите цели на краткосрочные (до года), среднесрочные (1–3 года) и долгосрочные (более 3 лет). Например, накопить на отпуск — краткосрочная цель, а купить квартиру — долгосрочная. Это помогает выстроить приоритеты и не разбрасываться. Такой подход не только улучшает личные финансы, но и делает повседневные решения более осознанными. Финансовое планирование — это не роскошь, а необходимость в условиях нестабильной экономики.

Шаг 4: Контроль над привычками потребления

Минимизация импульсивных покупок

Импульсивные траты — один из главных врагов финансовой стабильности. Совет: прежде чем купить вещь, дайте себе 48 часов на размышления. За это время желание зачастую исчезает. Кроме того, отключение уведомлений от маркетплейсов и удаление банковской карты из приложений помогает снизить соблазн. Советы по экономии денег включают и более радикальные меры — например, использование наличных вместо карт, чтобы лучше чувствовать расход.

Оценка стоимости времени

Один из эффективных психологических приёмов — сопоставление цены товара с количеством часов, которые вы тратите на его приобретение. Например, если вы зарабатываете 500 рублей в час, покупка в 5000 рублей эквивалентна 10 часам вашей жизни. Такая переоценка ценностей помогает избежать ненужных трат и бережнее относиться к своим ресурсам. Это один из ключевых навыков, если вы стремитесь понять, как перестать жить от зарплаты до зарплаты.

Шаг 5: Повышение финансовой грамотности

Самообразование и практика

Финансовая грамотность для начинающих должна начинаться с простого: чтения проверенных источников, просмотра обучающих видео, участия в бесплатных вебинарах. Государственные и частные платформы сегодня активно распространяют материалы по управлению личным бюджетом. Однако теория должна обязательно подкрепляться практикой — даже самый простой Excel-файл с учётом доходов и расходов способен изменить ваше отношение к деньгам.

Избегание финансовых ловушек

Одна из типичных ошибок — использование кредитных карт для покрытия базовых расходов. Это приводит к долговой спирали, выбраться из которой крайне трудно. Также стоит избегать микрозаймов и потребительских кредитов без крайней необходимости. Перед тем как взять на себя обязательства, важно рассчитать реальную стоимость кредита с учетом всех комиссий и процентов. Финансовая устойчивость начинается с отказа от легких, но опасных решений.

Вывод: путь к свободе начинается с дисциплины

Избавление от привычки жить от зарплаты до зарплаты — это не разовое усилие, а последовательный процесс, требующий осознанности, плана и самодисциплины. Улучшить личные финансы можно вне зависимости от текущего уровня дохода, если работать над привычками, разумно планировать и не поддаваться потребительскому давлению. Пусть каждый шаг будет небольшим, но устойчивым — и через несколько месяцев вы почувствуете, что контроль над деньгами возвращается.