Зачем вообще качать финансовую грамотность

Финансовая грамотность звучит как что‑то скучное из методички банка, пока не появляется первая кредитка с долгом, случайный штраф или внезапное «куда делась половина зарплаты». По сути, это умение управлять деньгами так, чтобы они работали на вас, а не против. Не про жёсткую экономию и жизнь «на гречке», а про осознанный выбор: понимать, что вы можете себе позволить сейчас, что выгоднее отложить, а во что есть смысл вложиться. Когда мозг перестаёт паниковать от цифр и начинает видеть систему, деньги становятся не источником стресса, а инструментом.

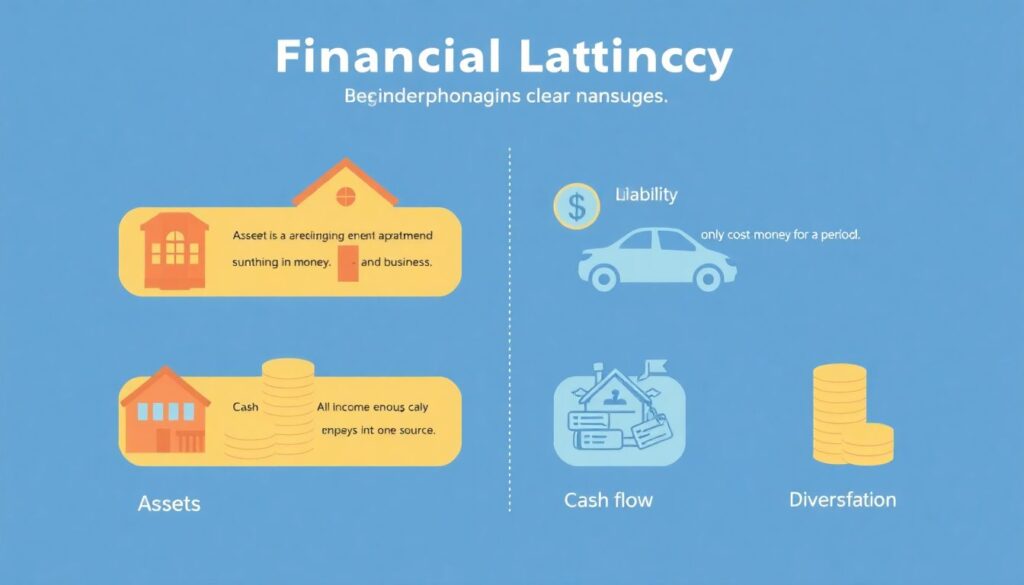

Базовые термины без зауми

Финансовая грамотность начинается с языка. Пара примеров. Актив — то, что приносит деньги (арендная квартира, дивидендные акции, бизнес). Пассив — то, что деньги тянет (кредит, авто, которое только обслуживать). Кэшфлоу — движение денег: все поступления минус все траты за период. Диверсификация — не класть все яйца в одну корзину, то есть не держать всё в одной валюте, одном банке или одной акции. Когда эти слова перестают пугать, вы начинаете быстрее считывать суть любых продуктов, от ипотеки до инвестприложения, и меньше поддаётесь на маркетинг.

Диаграмма личных денег: как утекает и как контролировать

Вообразите текстовую диаграмму: [Доход] → делится на три стрелки: (1) «Обязательные расходы», (2) «Цели и подушка», (3) «Инвестиции и развитие». У большинства людей вся струя уходит в первый блок, иногда залезая в кредиты. Ваша задача — расширить две другие стрелки. Практический приём: сразу после поступления денег автоматом разнести проценты по счетам. Схема: «Зарплатный счёт» → 10–20 % на «Резерв», 10–15 % на «Инвестиции», остальное — на текущие траты. Простая перенастройка потока уже даёт ощущение управления, а не хаоса.

Онлайн‑обучение: как не утонуть в курсах и инфоцыганах

Сейчас финансовая грамотность обучение онлайн превратилась в огромный рынок: марафоны, вебинары, кликабельные обещания «сделаю вас инвестором за 7 дней». Нестандартный ход — составить себе «учебный план», как в универе, и использовать платные курсы точечно. Сначала бесплатная теория: книги, блоги практиков, материалы ЦБ и налоговой. Потом точечные курсы финансовой грамотности для взрослых по конкретной дыре: налоги, инвестпортфель, ипотека. Такой подход защищает от лишних трат на мотивацию и заставляет оценивать любое обучение как инвестиционный проект с целью и ожидаемым результатом.

Обучение управлению деньгами на себе как на проекте

Обучение управлению личными финансами проще воспринимать как управление маленькой компанией: есть доход, расходы, бюджет развития, риски. Нестандартный приём — раз в месяц проводить «совет директоров» с самим собой: выписывать ключевые решения (купить авто, сменить работу, взять ипотеку) и обсуждать их по критериям бизнеса: окупаемость, риски, альтернативная стоимость. Например, вместо импульсивной покупки телефона вы считаете: что будет, если эти же деньги вложить в навыки, дающие +10–20 % к доходу в год. Такой холодный взгляд сильно остужает случайные покупки.

Пошаговая прокачка: от нуля к внятной системе

1. Зафиксируйте точку А: сколько зарабатываете, сколько тратите, какие долги и активы уже есть. Без этого любое как инвестировать новичку обучение превращается в теорию.

2. Настройте автоматизацию: автопереводы на резерв, инвестиционный счёт, оплату ключевых обязательств. Чем меньше зависит от силы воли, тем надёжнее.

3. Выберите одну финансовую цель на 6–12 месяцев: закрыть кредит, собрать подушку, выйти на первый пассивный доход. Узкий фокус даёт быстрый результат, который мотивирует продолжать, а не бросать всё на середине длинного пути.

Нестандартные инструменты и экспериментальный подход

Вместо скучного «записывайте все траты» используйте игровые механики. Например, превращайте месяц в эксперимент: живёте как обычно, но каждую покупку делите на «поддерживает мои цели» и «чистый импульс». В конце месяца смотрите, какой процент импульса — это и есть ваш реальный «налог на эмоции». Другой нетривиальный приём — личный «интенсив по финансовой грамотности с нуля»: 30 дней подряд ежедневно уделять по 20–30 минут одной мини‑теме (страхование, ИИС, пенсионные стратегии, валюта), обязательно с практическим действием: открыть счёт, прочитать договор, задать вопрос банку.

Инвестиции без мифов и гонки за доходностью

Инвестиции — логичное продолжение грамотного обращения с деньгами, но не стартовая точка. Прежде чем лезть на рынок, проверьте: подушка безопасности есть, долги под контролем, бюджет понятен. Нормальный сценарий: сначала симуляция на бумаге или в демо‑режиме, где вы проигрываете свои решения и фиксируете эмоции. Самые полезные курсы часто выглядят скучно: никакой магии, только разбор рисков, комиссий и налогов. Для старта используйте как инвестировать новичку обучение без обещаний сверхдоходности и с акцентом на базовые инструменты — облигации, фонды, долгосрочный горизонт.

Где учиться и как проверять качество знаний

Нестандартный фильтр для любого обучения — требовать проверяемых действий вместо вдохновляющих слов. Хорошие курсы финансовой грамотности для взрослых предлагают не только лекции, но и задачи: просчитать свою ипотеку при разных ставках, составить план закрытия долга, собрать пробный портфель и описать риски. Ещё один критерий — отсутствие давления «успей купить сейчас», прозрачная программа и адекватные предупреждения о рисках. Полезно периодически пересобирать свою «финансовую картину мира»: раз в год перечитывать конспекты, проверять, не устарели ли инструменты и законы, и корректировать стратегию.

Закрепление навыков и рост дохода как главный рычаг

Финансовая грамотность — не только про экономию, но и про рост дохода. Аналитичный подход предлагает смотреть на каждое обучение как на инвестицию с понятной отдачей. Если курс стоит Х и даёт навык, который прибавит к вашему заработку Y в год, легко прикинуть срок окупаемости. То же правило стоит применять и к финансовым темам: если финансовая грамотность обучение онлайн не помогает вам принимать более точные решения или зарабатывать больше, его ценность сомнительна. Когда вы начинаете мыслить в категориях окупаемости и рисков, любой финансовый шаг — от покупки телефона до смены профессии — становится осознанным и просчитанным.