Почему совместные деньги — это не только про любовь, но и про систему

Главная проблема: живём вместе, а деньги — “каждый сам по себе”

Во многих парах доходы давно общие, а вот финансовая логика — раздельная. Один копит, второй тратит, в итоге совместное финансовое планирование для пары сводится к спонтанным разговорам “надо бы меньше тратить”. Возникают скрытые долги, обиды за “лишние покупки” и ощущение, что партнёр тянет вниз. Корневая проблема не в сумме дохода, а в отсутствии согласованных правил: кто за что платит, какая часть идёт на цели, как принимаются решения. Без этой архитектуры любые цели превращаются в список добрых намерений, а не в управляемый проект.

Кейс: пара с хорошими доходами и нулевым капиталом

Пример из практики: Ирина и Антон, оба айтишники, совокупный доход выше рынка, но каждое лето занимали на отпуск у родителей. Они считали, что “главное — не залезать в кредиты”, поэтому просто закрывали текущие расходы. Переломный момент случился, когда понадобился первый взнос на ипотеку, а на счетах — около нуля. Разбор показал: цели не формализованы, нет приоритизации, денежный поток утекает через импульсивные траты. После аудита расходов и введения трёх “корзин” — обязательные платежи, цели, личные траты — за год собрали взнос без сверхусилий, просто потому что деньги получили назначение.

Как ставить цели вдвоём так, чтобы они не остались на бумаге

Формула постановки: от мечты к числу и сроку

Когда мы обсуждаем, как ставить совместные финансовые цели с мужем женой, чаще всего слышны общие формулировки: “купить жильё”, “ездить отдыхать”, “создать подушку безопасности”. Для системы этого мало. Цель должна пройти через фильтр: конкретика (что именно), метрика (сколько в деньгах), дедлайн (когда), ответственность (кто что делает). Например, не “копим на отпуск”, а “накопить 300 тысяч за 10 месяцев, откладывая по 30 тысяч с общего счёта”. Такая декомпозиция превращает мечту в управляемый проект, где можно контролировать прогресс и своевременно корректировать курс при изменении дохода или приоритетов.

Диагностика расхождений: разные карты, один маршрут

Нестыковка ожиданий — частая причина провала общих денег. Один партнёр хочет агрессивно инвестировать, другой боится даже дебетовой карты. Полезная техника — “финансовый профиль”: каждый отдельно записывает идеальную картину через 5–10 лет, уровень пассивного дохода, приемлемые риски. Затем профили сравниваются, и точки конфликта выносятся в отдельный список для обсуждения. Это снижает накал: люди обсуждают не “ты неправ”, а разницу моделей. Так постепенно вырабатывается общая стратегия, в которой и рискофобия, и склонность к риску получают рациональное место, а не выливаются в ссоры о каждой покупке.

Неочевидные решения для семейного бюджета

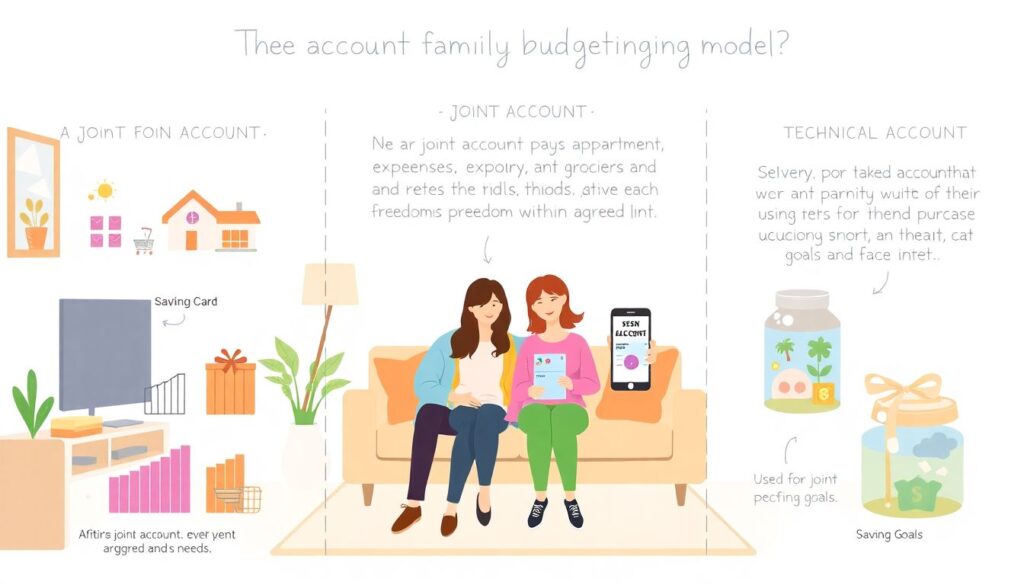

Трёхконтурная модель счетов вместо “всё в одну кучу”

Один из рабочих подходов — трёхконтурная модель: общий счёт, личные счета и “технический” счёт для целей. Общий счёт закрывает базовые расходы: квартира, продукты, дети. Личные счета дают каждому свободу в рамках согласованного лимита, устраняя мелкий контроль за покупками. Технический счёт используют только для накоплений и инвестиций. При таком делении исчезает соблазн “случайно потратить” деньги, предназначенные для целей. Пара видит, как накопить на общие финансовые цели семье, не отказываясь от личных удовольствий, а просто изолируя разные функции денег.

Кейс: как убрать конфликты из мелких трат

Другой пример: Ольга раздражалась, что Сергей тратит на гаджеты, Сергей — что Ольга “сливает” деньги на косметику. Доход средний, экономить больно. Им предложили ввести персональные лимиты: фиксированная сумма каждый месяц на личные хотелки без отчёта партнёру. Остальное — в общий контур. После внедрения модель стала предсказуемой: исчезли диалоги “опять что-то купил”, потому что эти суммы уже заложены в план. Эта простая, но неочевидная настройка убирает эмоциональное напряжение и позволяет обсуждать стратегические решения, а не стоимость очередной помады или наушников.

Альтернативные методы: не только семейный бюджет в Excel

Совместные ретроспективы вместо скучных “разборов полётов”

Классический “семейный совет” с обвинениями не работает. Альтернативный метод — ежемесячная финансовая ретроспектива по принципам agile. Пара отвечает на три вопроса: что сработало (например, вовремя оплатили все счета), что не сработало (сорвали план по накоплениям), что изменим в следующем месяце (подправим доли отчислений). Важное правило — обсуждать процессы, а не личности. Такой подход снижает токсичность разговора о деньгах и создаёт общий цикл улучшений. Со временем это превращается в привычную операционную встречу, а не эмоциональный скандал раз в полгода.

Финансовый коуч и обучающие форматы

Не всем удаётся самостоятельно выстроить систему: включаются детские установки, обиды, страхи. Здесь может помочь финансовый коуч для семейных пар, который выступает модератором: помогает проговорить цели, оцифровать их и собрать в понятную дорожную карту. Для тех, кто предпочитает структурированное обучение, есть курсы по семейному бюджету и финансовым целям: они дают готовые шаблоны, сценарии разговоров, чек-листы для аудита расходов. Важный момент — не перекладывать ответственность на эксперта, а использовать его как навигатор, оставляя за собой принятие ключевых решений и финальное согласование правил.

Лайфхаки для тех, кто хочет работать по-взрослому

Метрики, дашборды и правила “красной кнопки”

Профессиональный уровень — когда пара опирается не на ощущения, а на измеримые показатели. Можно завести простой дашборд: доля накоплений от дохода, размер подушки в месяцах жизни, прогресс по ключевым целям. Раз в квартал метрики сверяются с планом и корректируются. Дополнительно стоит заранее описать правила “красной кнопки” — что делаем при падении дохода на 30 %, болезни или вынужденном переезде. Наличие прописанного протокола снижает панику в кризисе: вместо споров “куда бежать” вы запускаете согласованный сценарий экономии и перераспределения средств.

Личный и совместный рост через проекты

Чтобы не застревать на уровне “только экономить”, полезно переводить цели в проекты развития. Например, поднять совокупный доход через переобучение одного из партнёров, фриланс или запуск небольшого сервиса. Здесь помогают микроэксперименты: тестовый месяц подработки или пилотный онлайн-проект с минимальными вложениями. Доход от новых источников можно сразу направлять в технический счёт, усиливая ощущения прогресса. Такой подход превращает деньги из источника конфликтов в совместный R&D-проект, где оба партнёра заинтересованы в росте компетенций и диверсификации источников дохода, а не только в сокращении расходов.

Финальные акценты: как начать без идеальных условий

Стартовая точка: минимальный набор действий на ближайший месяц

Не нужно ждать идеального момента или высокого дохода. На ближайший месяц достаточно трёх шагов: провести честный разговор о целях на 1, 3 и 5 лет, посчитать текущий денежный поток и ввести хотя бы простейшее разбиение на общие и личные траты. Запишите три приоритетные цели с суммой и сроком, откройте отдельный счёт под них и автоматизируйте перевод денег сразу после поступления зарплаты. Это проще, чем кажется, и уже через несколько месяцев вы увидите первые оцифрованные результаты. Дальше останется только донастраивать модель под вашу реальную жизнь и обновлять правила по мере изменений.