Почему деньги — это не только цифры, но и голова

Когда мы говорим «деньги», большинство сразу думает о зарплате, расходах и ценах. Но в реальности наше финансовое благополучие гораздо сильнее зависит не от суммы на счёте, а от того, что у нас в голове: убеждения, привычки, страхи, сценарии из детства.

Двое людей могут зарабатывать по 150 000 ₽. Один копит подушку безопасности, инвестирует и спокойно смотрит в будущее. Второй — живёт от аванса до аванса, регулярно залезает в кредиты и вообще не понимает, куда всё утекает.

Доход одинаковый, результаты — противоположные. Разница в мышлении о деньгах.

Дальше разберёмся, как именно психология денег «рулит» нашей жизнью, какие частые ошибки делают новички и что можно с этим сделать без магии и самообмана.

---

Откуда берутся наши денежные убеждения

Сценарий семьи: что вы услышали в детстве

Большая часть установок о деньгах формируется до 12 лет. Мы буквально «копируем»:

- разговоры родителей:

«Честным трудом не разбогатеешь»,

«Деньги — зло»,

«Нам это не по карману»,

«Богатые — жулики»;

- их поведение: жили ли в долг, ссорились ли из-за денег, умели ли копить.

Пример из практики.

Ко мне на разбор пришла женщина, 34 года, доход около 200 000 ₽. Каждый раз, когда доход резко рос, через пару месяцев она оказывалась «в нуле»: спонтанные покупки, ненужные поездки, подарки всем вокруг. В ходе работы всплыло: в детстве она слышала от мамы — «денег много не бывает, всё равно всё заберут» (про инфляцию, кризисы и т.д.). Мозг усвоил: «Деньги надо потратить, пока их не отняли».

Поведение взрослой женщины полностью следовало этой детской установке.

Личный опыт: первая работа, кредиты, ошибки

Вторая «волна» убеждений приходит с первым самостоятельным доходом:

первая зарплата, первый кредит, первый провал.

Если в этот период человек попал, например, в кредитную яму или столкнулся с обманом, очень часто появляется установка:

- «финансовая система против людей»;

- «заработать можно только тяжёлым трудом»;

- «инвестиции — это казино, лучше не лезть».

Так формируется хроническое недоверие к деньгам и к себе как к человеку, который может ими управлять.

---

Как убеждения о деньгах влияют на финансовое поведение

Классические «денежные сценарии»

Есть несколько типичных сценариев, в которые люди попадают снова и снова.

1. «Всегда в нуле»

Как только на счёте появляется чуть больше, чем обычно, человек тут же находит, куда это «пристроить»:

— «надо себя порадовать»,

— «одна жизнь живём»,

— «а вдруг завтра всё подорожает».

В итоге — ноль на счету и отсутствие подушки.

2. «Вечный должник»

Человек постоянно крутится между рассрочками, кредитами и долгами друзьям. При этом он искренне уверен, что «по-другому сейчас не выжить».

В основе часто лежит установка:

«Я не достоин денег» или «нормально жить можно только в кредит».

3. «Экономлю до последней копейки»

Противоположный полюс. Человек боится потратить даже лишние 500 ₽, покупает всё самое дешёвое, экономит на здоровье, обучении, отдыхе.

Как правило, корень — в детском опыте дефицита и убеждении «денег всё равно не хватит».

4. «Герой-спасатель»

Всех выручает, всем даёт взаймы, платит за других, хотя сам не в лучшем положении.

Часто за этим стоит потребность в любви и одобрении через деньги: «если я помогаю — меня не бросят».

---

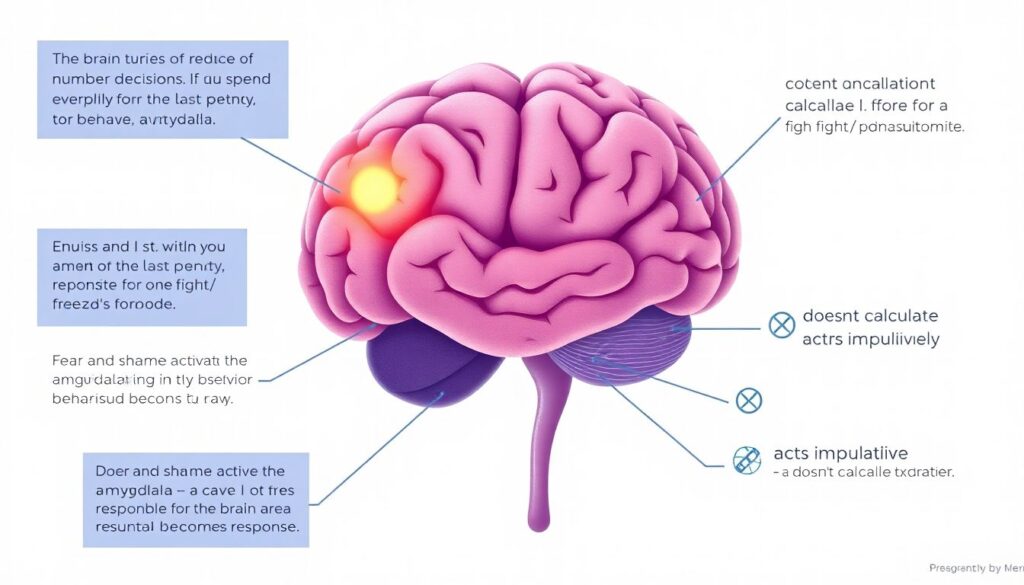

Технический блок: как мозг закрепляет денежные привычки

- Мозг стремится сократить количество решений. Если вы 10 раз потратили всё до копейки, дальше это будет происходить автоматически.

- Страх и стыд активируют миндалину — зону мозга, отвечающую за реакцию «бей/беги/замри». В этом состоянии человек:

- не считает,

- не анализирует,

- действует импульсивно.

- Новая привычка (например, откладывать 10% дохода) требует минимум 60–90 дней регулярного повторения, чтобы стать хоть сколько-нибудь устойчивой.

---

Частые ошибки новичков в теме денег

Ошибка 1. «Сначала я увеличу доход, а потом разберусь с финансами»

Очень популярная идея: нет смысла планировать бюджет, если «зарабатываю копейки». На практике всё наоборот.

Если человек не умеет управлять 30 000 ₽, он с высокой вероятностью не сможет управлять и 300 000 ₽. Просто увеличатся масштабы ошибок.

Пример.

Мужчина, 29 лет. Доход вырос с 70 000 до 180 000 ₽ за год. Спустя год — те же долги по кредитке, денег всё равно не хватает. Когда разобрали расходы, выяснилось: привычка тратить под настроение никуда не делась — просто вырос «размер игрушек».

---

Ошибка 2. Игнорировать базовую финансовую грамотность

Многие стесняются признаться, что не понимают разницу между сложным и простым процентом, не умеют читать кредитный договор или не знают, как работает инвестиционный счёт. В итоге — доверяют баннерам, рекламе и советам друзей.

При том, что сейчас финансовая грамотность обучение онлайн доступно буквально с телефона: есть курсы от банков, частные марафоны, вебинары. Но люди откладывают: «потом», «когда разбогатею», «когда будет время».

И продолжают наступать на те же грабли.

---

Технический блок: базовые навыки, без которых вы тонете в деньгах

Минимальный набор, который должен быть у каждого взрослого:

1. Умение вести хотя бы простой учёт доходов и расходов.

2. Понимание, что такое:

- подушка безопасности (3–6 месячных расходов),

- инфляция и как она съедает накопления,

- сложный процент.

3. Навык читать договоры:

- полная стоимость кредита (а не только %, написанный крупно),

- комиссии и страховки,

- штрафы за просрочку.

4. Понимание принципа диверсификации: не держать всё в одном банке/одной валюте/одном инструменте.

---

Ошибка 3. Вера в «волшебный пинок»

Новичкам часто кажется, что нужен один правильный курс, коуч или книга, которая «перевернёт мышление» и сделает богатыми. Отсюда — бесконечная охота за быстрыми решениями.

Сюда же относится и сравнение:

«У подруги коуч по деньгам и финансовому мышлению, цена программы 100 000 ₽, теперь она зарабатывает в три раза больше… Может, и мне так надо?»

Проблема не в коучах как таковых, а в ожиданиях. Ни один специалист не может отменить ваши привычки, если вы сами не готовы работать: считать, отказывать себе в импульсивных покупках, менять среду.

---

Ошибка 4. Полное игнорирование психологической стороны

Другой перекос: люди начинают изучать инвестиции, налоги, инструменты, но при этом не трогают свои внутренние установки.

Пример.

Клиентка прошла несколько программ по инвестициям, открыла брокерский счёт, но год не делала ни одной операции. Каждый раз перед покупкой акций чувствовала сильную тревогу и в итоге откладывала.

Когда разобрались, выяснилось: в семье постоянно повторяли «любой риск — это проигрыш» и «лучше перебдеть, чем недобдеть». Мозг воспринимал любые инвестиции как угрозу, а не как инструмент.

Пока человек не решает вопрос, как избавиться от финансовых установок и блоков, любые знания остаются теорией.

---

Ошибка 5. Ориентироваться только на чужие цели

Новички часто подменяют свои желания модными целями:

- «надо к 30 годам купить квартиру»;

- «нужно пассивный доход 200 000 ₽»;

- «должен быть бизнес, найм — это рабство».

Но если ваша реальная ценность — стабильность и предсказуемость, а вы пытаетесь строить агрессивный бизнес «потому что так надо», внутренний конфликт обеспечен.

Деньги — это всегда про личную систему ценностей, а не только про цифры.

---

Как изменить мышление о деньгах и стать богатым: практический взгляд

Слово «богатый» у многих вызывает сопротивление. Представляется что-то напыщенное: яхты, люкс, показуха. Но богатство — это, прежде всего, свобода выбора: где жить, как работать, как лечиться, как отдыхать.

Менять мышление о деньгах — это не про «думай позитивно», а про конкретные шаги.

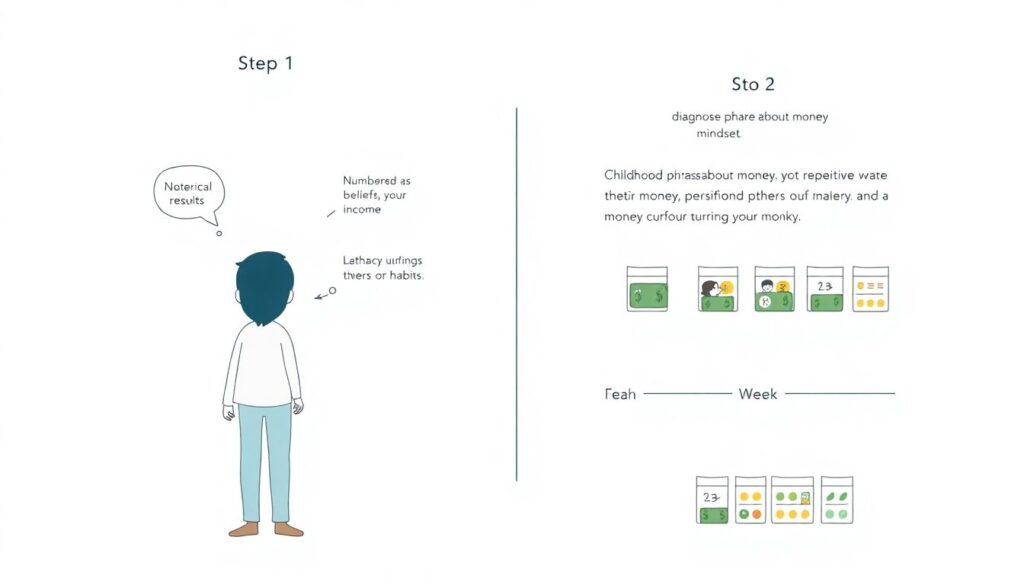

Шаг 1. Диагностика: какие убеждения у вас сейчас

Ответьте честно на вопросы (можно письменно):

1. Деньги — это… (первые 5 ассоциаций).

2. Богатые люди — какие они?

3. Чтобы зарабатывать в 2 раза больше, мне нужно… (что?)

4. Что будет, если я вдруг начну зарабатывать в 3 раза больше?

5. Какие фразы про деньги чаще всего звучали в вашей семье?

Так вы поймёте, с чем вообще работаете. Часто уже на этом этапе всплывают базовые установки: «это тяжело», «опасно», «стыдно», «меня не будут любить».

---

Шаг 2. Отлов автоматических реакций

В течение недели наблюдайте за собой в трёх ситуациях:

1. Когда тратите деньги (особенно импульсивные покупки).

2. Когда получаете деньги (зарплата, премия, возврат долга).

3. Когда думаете о крупных целях (квартира, машина, переезд).

Фиксируйте:

- какие мысли появляются,

- какие эмоции (страх, вина, стыд, радость, злость),

- что делаете в итоге.

Это даст вам живую «карту»: как именно психология денег проявляется в повседневности.

---

Технический блок: простой финансовый протокол на 30 дней

На месяц попробуйте ввести такой режим:

1. Отложить 10% любого дохода в отдельный «неприкосновенный» счёт. Не тратить ни при каких обстоятельствах.

2. Каждый расход больше 1 000 ₽ записывать с пометкой причины:

- «нужда» (еда, жильё, лекарства),

- «удовольствие»,

- «импульс».

3. Раз в неделю просматривать записи и задавать три вопроса:

- Что было импульсом?

- Что можно было не покупать?

- Что дало реальное удовлетворение, а не 5 минут радости?

Через 30 дней вы увидите свои паттерны гораздо яснее любой «мотивационной» лекции.

---

Шаг 3. Работа с конкретными установками

Допустим, вы поймали в себе мысль: «большие деньги — это опасно».

Её нельзя просто «выкинуть», но её можно переписать.

Алгоритм:

1. Записать установку дословно.

2. Спросить себя:

- Откуда она? Кто так говорил?

- Всегда ли это было правдой?

3. Найти минимум 3 контрпримера:

- люди с деньгами, которые не стали хуже;

- ситуации, когда деньги помогли (лечение, обучение, безопасность).

4. Сформулировать новую версию, от которой вам не хочется спорить.

Например:

«Большие деньги — это больше ответственности и возможностей. Я могу научиться с ними справляться».

Регулярно возвращайтесь к этой новой формулировке и поддерживайте её действиями: учёба, консультации, осторожные инвестиции.

---

Обучение и поддержка: когда нужны курсы, а когда — психолог

Когда подходят курсы по психологии денег

Сейчас много программ вроде «психология денег курсы для взрослых», где дают упражнения, теорию и поддержку группы. Они могут быть полезны, если:

- вы чувствуете, что «что-то не так» с деньгами, но не можете сформулировать, что именно;

- вам нужен структурированный материал и задания;

- вы лучше двигаетесь в группе, чем в одиночку.

Обратите внимание на программу, а не только на обёртку:

- есть ли блоки про установки и поведение,

- есть ли реальные финансовые инструменты,

- предлагают ли считать и действовать, а не просто «визуализировать богатство».

---

Когда нужен психолог или коуч

Если у вас:

- сильная тревога при любом разговоре о деньгах;

- панические реакции на счета, налоги, кредиты;

- чувство вины или стыда за свои доходы/расходы;

- вы системно попадаете в однотипные финансовые проблемы (например, каждый год — новые долги),

вполне возможно, нужна работа глубже, чем просто курс. В таком случае стоит смотреть в сторону терапии или индивидуальной работы.

Коуч по деньгам и финансовому мышлению (цена, формат, длительность) — это уже следующий шаг. Главное — не воспринимать его как «спасителя», а как инструмент и партнёра по изменениям.

---

Финальный чек-лист: с чего начать уже сегодня

Небольшая последовательность, которая поможет развернуться к деньгам лицом, а не спиной.

1. Признать, что ваши текущие результаты — следствие не только дохода, но и убеждений и привычек.

2. Диагностировать свои установки: вспомнить фразы из детства, понаблюдать за реакциями на деньги в течение недели.

3. Запустить 30-дневный протокол: учёт расходов, откладывание 10%, анализ импульсов.

4. Закрыть базу по знаниям: пройти хотя бы один адекватный курс по финансам или короткую программу, где финансовая грамотность обучение онлайн подаётся простым языком.

5. Выбрать одну установку, которая мешает сильнее всего, и начать системно с ней работать по схеме «поймал — проверил — переписал — подтвердил действием».

Деньги — это не экзамен, который вы либо сдали, либо провалили. Это навык и среда, которые можно постепенно прокачивать.

Чем честнее вы смотрите на свои убеждения, тем спокойнее и устойчивее становится ваше финансовое благополучие — без рывков «из минуса в плюс и обратно» и без иллюзий о чудесных способах разбогатеть за неделю.