Почему в 2025 году без финансовых книг уже никуда

В 90‑х большинство наших родителей считали нормой хранить деньги «под матрасом» и надеяться на стабильную работу. После кризисов 1998, 2008, 2014 и пандемийного 2020 стало очевидно: кто не управляет деньгами, тем управляют обстоятельства. В 2025 году финансовые приложения, инвестиционные сервисы и криптовалюты делают картину ещё сложнее. Поэтому книги по личным финансам для начинающих купить — это не про моду, а про элементарную безопасность: понимать, что ты делаешь с каждой заработанной сотней рублей.

Краткий исторический контекст: от «Киясаки» до финтеха

Первая волна интереса к финансовой грамотности у нас началась с перевода западных бестселлеров: Роберт Кийосаки, Бодо Шефер, позднее — «Богатый папа» в мемах и цитатах. Но эти книги писались под американскую реальность 80–90‑х, где ипотека, биржа и пенсия работают иначе. После кризиса 2014 года и санкций появились авторы, которые писали уже под российские реалии, и современные самые популярные книги по личным финансам для начинающих гораздо приземлённее: меньше лозунгов «стань миллионером», больше разговоров про подушку безопасности и риски.

Как выбирать литературу, чтобы не тратить время зря

Если вы ищете книга по личным финансам для тех кто начинает с нуля купить, не ведитесь на громкие обложки в стиле «секрет миллионеров». Смотрите на три вещи: во‑первых, дата последнего издания — до 2013 года можно читать только как историю; во‑вторых, наличие конкретных расчётов в рублях и примеров для наших налогов и пенсий; в‑третьих, позицию автора к риску. Если в первых главах вам советуют взять кредит и «инвестировать в высокодоходные инструменты» — просто закройте книгу в магазине и сэкономьте себе и деньги, и нервы.

Реальные кейсы: чему учат истории обычных людей

Полезная литература по деньгам всегда опирается на конкретные кейсы. Например, в одном из современных пособий разбирается история Ирины, 32 года, которая жила «от зарплаты до зарплаты» при доходе в 120 тысяч. Автор шаг за шагом показывает, как она за год закрыла потребкредит, создала небольшой резерв и начала инвестировать 5–7 % дохода. Важный вывод: магии нет, есть дисциплина. Если книги по финансовой грамотности для начинающих рейтинг составлен честно, в нём всегда будут издания с подобными разборками реальных бюджетов, а не одни только мотивационные истории успеха.

Неочевидные решения вместо жёсткой экономии

Многие думают, что любая лучшая книга по управлению личными финансами для новичков будет учить только экономить на кофе и такси. На деле сильные авторы продвигают идею оптимизации, а не аскезы. Вместо совета «откажись от всего лишнего» они предлагают пересобрать крупные статьи расходов: переехать ближе к работе и сократить транспорт, сменить тарифы на связи и страховке, пересмотреть привычку брать кредиты на бытовую технику. Неочевидное, но рабочее решение — договариваться о зарплате: прибавка в 10–15 % часто даёт больше эффекта, чем болезненная экономия на каждом шаге.

Три типа книг: с чего реально начать

Новичку полезно понимать, что все книги делятся как минимум на три категории: базовая грамотность, психология денег и инвестиции. Ошибка многих — сразу лезть в сложные темы про акции и облигации, минуя основы бюджета и резервов. Поэтому, если вы листаете самые популярные книги по личным финансам для начинающих, ищите те, что в первых главах разбирают цели, учат считать чистый капитал и формировать подушку безопасности. Инвестиционный блок должен идти только после этого, иначе вы будете строить замок на финансовом болоте без фундамента.

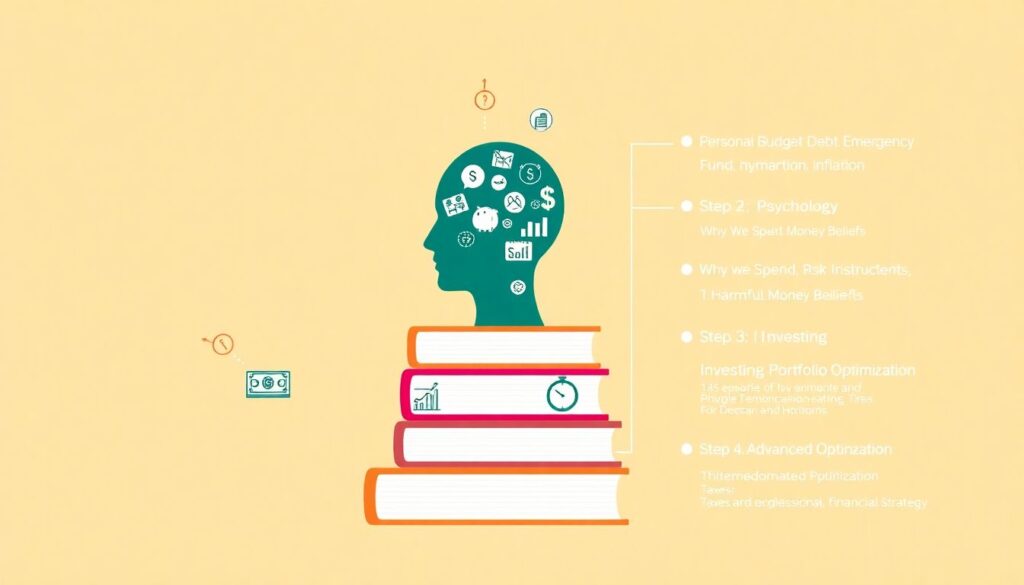

Примерный маршрут чтения для «нуля»

Чтобы не потеряться, можно выстроить простую лестницу из книг и применять её по ходу чтения.

1. База: как устроен личный бюджет, долги, резервы, инфляция.

2. Психология: почему мы тратим, вредные установки про деньги.

3. Инвестиции: базовые инструменты, риски, горизонты.

4. Продвинутая оптимизация: налоги, ИИС, пенсионные стратегии.

Такой маршрут особенно полезен тем, кто только начал интересоваться темой и хочет выбрать книги по личным финансам для начинающих купить не хаотично, а по понятному и логичному плану, без скачков через важные ступени.

Альтернативные методы обучения помимо книг

Книги — это база, но не единственный инструмент. В 2025 году есть курсы, подкасты, разборы личных бюджетов в блогах, игры по финансовой грамотности. Разумный подход — взять одну‑две книги как каркас, а остальное добирать через практические форматы. Например, после чтения главы про бюджет можно подключить приложение для учёта расходов и неделю‑другую вести записи, а затем вернуться к книге и пересмотреть советы уже на фоне своих цифр. Такой цикл «прочитал — сделал — скорректировал» работает куда лучше, чем пассивное поглощение теории.

Лайфхаки для тех, кто уже что‑то знает

Парадокс: люди, которые прочитали десяток книг, часто застревают. Они всё знают, но почти ничего не внедрили. Здесь помогают продвинутые лайфхаки. Один из них — перечитывать ключевые главы раз в год, как технический осмотр, и каждый раз выбирать только одно изменение: поднять норму сбережений на 2 %, переехать подешевле, открыть ИИС, пересобрать страхование. Второй приём — вести «дневник решений»: фиксировать, какие идеи из книг вы применили и какой результат получили через 3–6 месяцев; это мощно отрезвляет и фильтрует бесполезные рекомендации.

Как ориентироваться в рейтингах и не попасться на рекламу

В поиске фраза «книги по финансовой грамотности для начинающих рейтинг» выдаёт сотни подборок, но многие из них — рекламные. Проверяйте, кто составил список: если это книжный магазин, смотрите, нет ли пометки «реклама», изучайте отзывы не только на самой площадке, но и в независимых сообществах. Хороший признак — наличие критики: если в обзоре честно пишут, для кого книга не подойдёт, значит автор подбирал материалы не из коммерческих соображений. Ещё один фильтр — сколько в книге практических заданий; отсутствие упражнений часто говорит о поверхностном подходе.

Когда оправдано покупать дорогие издания

Иногда читатели удивляются: зачем платить за новую бумажную версию, если есть старое издание в электронке? Есть ситуации, когда это оправдано. Например, когда автор существенно переработал разделы по налогам и пенсиям после реформы, добавил актуальные данные по ставкам и лимитам. В таком случае логично именно новую книга по личным финансам для тех кто начинает с нуля купить, чтобы не строить свои решения на давно устаревших нормах. Особенно критично это для глав, касающихся ИИС, НДФЛ, страховых взносов и социальных вычетов.

Профессиональные лайфхаки по работе с книгами

Финансовые консультанты и планировщики редко просто читают книги подряд. Они делают пометки на полях, выписывают формулы и создают собственные шаблоны бюджетов и планов. Возьмите этот приём на вооружение: при чтении сразу переносите понравившиеся таблицы и алгоритмы в свои файлы, адаптируйте проценты под ваш доход. Ещё один профессиональный трюк — сверять советы автора с официальными источниками: сайтами ЦБ, ФНС, государственных программ. Так вы быстро научитесь отличать здравые идеи от откровенных фантазий, замаскированных под уверенный тон.

Итог: как собрать свою «маленькую библиотеку денег»

Чтобы не тонуть в изобилии новинок, выберите три‑четыре ключевых издания: одну базовую, одну по психологии, одну по инвестициям и одну узкоспециализированную — например, про налоги и пенсионные стратегии. Сформировав такой минимальный набор, уже имеет смысл смотреть, какие книги по личным финансам для начинающих купить дополнительно, а какие не дадут ничего нового. Со временем вы сами заметите, что у вас сформировалась своя мини‑коллекция, и именно она станет вашим личным «финансовым университетом» на ближайшие годы.

Комментарии